论文总字数:39421字

摘 要

本文基于VAR模型研究国际原油价格波动对于中国经济的影响。具体选取5组有代表性的变量,分别是WTI期货价格、制造业PMI指数、CPI、M2以及城镇失业登记率。在构建VAR模型前,首先验证变量之间的平稳性,得出变量的数据序列是平稳的;再使用格兰杰因果检验研究变量间的逻辑因果关系,由此可知,国际原油价格的波动对于我国宏观经济有显著影响,是引起制造业PMI指数、CPI、WTI期货价格、M2以及城镇失业登记率指标变化的格兰杰原因;最终用构建的模型分析数据,采用脉冲响应与方差分解的方法分析数据得出结论,并提出政策建议。

关键字: VAR模型;WTI期货价格;我国宏观经济状况

AN EMPIRICAL STUDY ABOUT THE INFLUENCE OF INTERNATIOANAL OIL PRICE’S SHOCK ON CHINA’S ECONOMY——BASED ON VAR MODEL

Abstract

This paper focuses on the influences of WTI crude oil on China’s economy by using Vector autoregressive model (VAR). Basically, five typical factors are chosen to be analyzed, namely, WTI crude oil, Purchase Management Index (PMI), Consumer Price Index (CPI), the money supply(M2) and registered urban unemployment rate. Before building the model, firstly, stationary tests of factors are carried out to prove the smoothness of the data; secondly, Granger causality tests are adopted to show the causal relationships of the five factors in order to prove the significant influences on the macro economy of China brought by WTI crude oil, which are the root causes of changes on PMI, CPI, M2 and registered urban unemployment rate; Finally, on the base of the obtained model, impulse response analysis and variance decomposition method are adopted to analyze the results with feasible political suggestions followed.

Keywords:Vector autoregressive model; WTI crude oil; China’s macro economy

目 录

摘 要 I

Abstract II

第一章 绪 论 1

1.1选题背景意义 1

1.2文献综述 1

1.3当今研究意义及难点 3

1.3.1研究意义 3

1.3.2难点及对策 3

第二章 变量选择 4

2.1 WTI期货价格 4

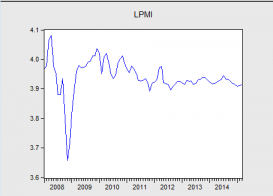

2.2制造业PMI指数 4

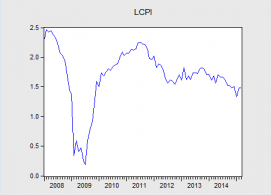

2.3通货膨胀水平 5

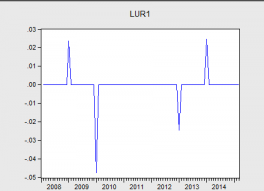

2.4城镇登记失业率 5

第三章 实证研究 6

3.1平稳性检验 6

3.2格兰杰因果关系检验 8

3.3构建VAR模型 9

3.3.1滞后期的选择 10

3.3.2构建模型 10

3.4脉冲响应与方差分解 12

3.4.1脉冲响应 12

3.4.2方差分解 14

第四章 结论及对策 17

4.1结论 17

4.2政策建议 17

致谢 19

参考文献(References) 20

附 录 22

第一章 绪 论

1.1选题背景意义

国际原油在国际市场上的地位日趋重要,它的波动能大幅度左右国际经济发展,影响全球范围的再分配。由于石油产业关联密切,因此国际原油价格的波动也将对各行各业产生影响,甚至会产生连锁式的反应。历史表明,油价每一次产生大幅度动荡都将引发石油危机,引起世界性的经济衰退。据世界经济合作组织预算,油价每上涨10 美元/桶,世界经济增速将下降0.25%,二者紧密联系,原油价格的波动无疑备受世界关注。而当今世界,原油期货是最重要的石油期货品种,美国西得克萨斯中质原油(WTI)即期合约被很多投资者视为国际能源市场的基准价,很多文献和报道中也将WTI价格用以表示国际原油价格。世界石油市场的供需平衡机制很脆弱,因此国际石油价格的波动将很快能传导于WTI,WTI可以作为反映国际油价价格波动的风向标。

由于我国重工业的发展,石油相关行业发展迅猛,意味着石油需求的激增。同时伴随着消费结构的升级,我国已步入了世界原油消费大国和进口大国的行列。国际原油价格震荡将对我国经济各个方面产生影响,第一,国际原油价格震荡直接引起我国成品油价格的波动,一旦油价上涨,石油相关行业的成本也将上升,直接引起投资动力不足与物价上涨,不利于抑制通货膨胀;第二,国际原油价格波动也将影响我国进出口。首先,一旦原油价格上涨,原油相关制造业的产品价格也会上浮,带来出口压力,再加上出口国也受到油价上涨的冲击,国际收支如果无法平衡将会减少对我国商品的进口;同时油价上涨意味着我国需要更多外汇在国际市场上购买原油,会使我国的外汇储备压力增加。

1.2文献综述

原油波动冲击着经济发展,其战略价值促使着国内外相关学者争相研究。随着世界国际一体化的推进,这方面的研究日趋丰富。以下是近期的文献综述:

在20世纪70和80年代的大规模石油危机之后,世界经济出现了显著下滑。Hamilton(1983)1选取原油及与其相关的变量,包括GDP增长率、通货膨胀率、失业率等,通过构建VAR模型,分析了几者之间是否存在显著关联,得出的结论是石油大幅度上涨将会引发经济大幅度滑坡,认为国际原油价格波动与美国实际产出的有负相关关系。此外,他还得出了资源稀缺性会极大的推动油价上涨的重要结论。此后的文献一般集中于研究两个方面,一方面是原油价格冲击对于宏观经济增长是否有长期关系;另一方面是二者是否存在非对称性。对于第一方面的研究,Hooker等2Rotemberg3对二者之间的长期影响提出质疑,认为对于工业化国家,石油价格波动的冲击对于工业产出确实有负向作用,但总体影响较弱。Banchard4则认为原油对于经济产出波动的冲击将会随着时间推移而减弱。在20世纪70年代以后,Mork(1989)5究发现随着美国新兴技术的涌现与经济结构调整,其对抗石油价格波动风险的能力也得到提升。1973年之后,国际原油价格波动与美国经济之间已不再存在显著、可靠的关系即前者不再是是后者的Granger原因。

对于第二个方面的研究,Mork5将原油价格波动分为正向波动与负向波动,正向波动对于经济产出的影响大于负向变动。Hamilton(19966 20037)认为名义上原油价格的增长对于实际经济产出增长有显著作用,这种作用甚至超过价格的下降,并且在简单的修正前期价格下降基础上的原油价格的增长对于经济的影响更难以预测。Lardoc和Mingnon(2006)8选取欧洲各国经济发展指标与原油价格进行研究之后,意识到二者之间的关系存在非对称性。

国际原油的波动如何影响宏观经济,为了探索传导机制的问题,学术界也进行了大量的研究。Cunado与Perez(2003)9选取欧美国家为样本,发现原油价格冲击对于经济产出会产生深远影响,主要体现在其产出水平与通货膨胀水平上。Segal(2007)10研究认为原油价格上涨主要从货币与利率两方面影响宏观经济:一方面是油价上涨导致价格水平上涨,国家需要更多的货币购买原油;另一方面是油价上涨拉动利率上扬,经济将遭受负面冲击。Herrera与Pesavento(2009)11在向量自回归模型的基础上进行实证研究,结论认为原油价格波动将会通过一连串的连锁反应引起宏观经济的短暂波动,引发货币政策的改变从而影响货币供应量。

在分析国际原油波动对经济产出的影响方面,国内学术界的研究也可以分为两个方面。一方面侧重于研究原油价格与我国宏观经济的关系;另一方面则从它的传导机制及其对物价的影响进行分析。虽然国内对于原油价格波动的研究起步较晚,但是发展速度较快。

对于第一个方面,肖明智和谢锐12选取了多个经济变量构建CGE模型,研究国际油价上涨对于我国宏观经济的影响。结论证明油价上涨将会导致我国GDP下滑,还会带来物价上涨、引发通货膨胀压力;同时,对于我国各产业也将产生不同影响。李卓等(2011)13通过1997年到2010年的数据分析了国际原油价格波动对于美国的经济的影响, 在构建SVAR模型的基础上引入采购经理人指数PMI,重新构建了更为完善的VEC模型。实证结果表明,国际原油价格波动对于我国PMI,货币供应量等因素都会产生影响,有各自滞后期,预估石油价格,能很好的指导我国宏观经济发展。

在研究传导机制的方面,吴翔14等通过格兰杰因果关系检验验证了国际原油价格波动对于我国CPI与PPI的影响,并通过脉冲响应进一步分析了三者间的关系;同时还研究了国际油价波动对于我国宏观经济的波动影响机制。结论认为国际油价的波动将直接影响国际成品油价格,继而影响我国成品油价格,从而影响我国宏观经济。任泽平(2007)15基于投入产出模型研究油价对于我国各产业部门的影响,分析了不同的传导途径,整体研究了原油价格波动对于我国物价的传导机制。吴力波和华民(2008)16选取美国、日本以及我国三个国家作为研究对象,选取了1990-2007年的时间样本,分别研究了国际原油价格波动对我国石油相关行业需求方与供给方的影响。结论认为,对于供给方来说,油价上涨将造成成本上升,不利于扩大生产与提高效率;对于需求方来说,非能源密集型行业也很大程度上受到国际油价波动的影响,受影响的幅度大部分取决与国家的能源机制与产业结构。杨振(2013)17通过构建向量自回归模型验证了WTI、PMI、CPI、M2与UR之间的关系。结论认为国际原油期货价格的波动能够确实显著的影响我国的宏观经济发展,对我国制造业采购经理人指数、通货膨胀水平、货币政策、城镇登记失业率都将产生影响。林永生18 认为能源价格的波动将不会大幅度对我经济产生显著影响,原因在于我国能源机制不够完善。

1.3当今研究意义及难点

1.3.1研究意义

针对国际原油期货价格对于我国宏观经济的影响,国内有不少学者曾做过研究。但是随着时代发展,其中的数据和当今相差悬殊,国际环境发生了改变,新的不确定因素层出不穷,得出的结论也不能适用于当下的中国的状况。比如欧佩克不愿意减产,美国减少进口原油等将大幅度拉低原油价格,而近年来随着中国经济的发展,居民生活水平得到提高,CPI指数有所下降,等等数据的变化将对研究的数据结果产生影响,因此有必要在新形势下对于国际原油期货价格波动对于中国宏观经济的影响做崭新的定量研究。

1.3.2难点及对策

第一,城镇登记失业率只有年度数据,而本文是按照月度数据进行分析的,笔者试图搜寻月度数据但是并不全面。另一方面,许多文献中提出了城镇登记失业率的不合理处,认为应当由调查失业率取代,但由于提出时间短,数据样本过少,因此本文仍旧采用城镇登记失业率作为分析指标。在实证分析时,遇到了数据与实际不相符合的情况等等,但是考虑到以上因素,结合实际情况,仍能做出合理解释。

第二,国际原油期货价格的波动影响我国宏观经济与各经济指标是一个传导过程,这个过程需要时间即滞后期,滞后期选择为多少是建模分析需要考虑的问题,滞后期的不同可能导致结果的截然不同。本文中的滞后期分别是VAR模型整体的滞后期与方差分解时WTI影响到各个变量时其单一的滞后期,各有差别,选择滞后期的时候也进行了多次尝试,本文中也做了论述。

第二章 变量选择

2.1 WTI期货价格

WTI即美国西德克萨斯轻质原油,是北美地区较为通用的一类原油,是全球交易量最大的原油期货品种,随着我国经济高速发展,原油消费也在逐年递增。作为世界原油消费大国和主要产油国之一,国际原油价格波动紧紧牵动着我国宏观经济的神经。国际油价波动将直接制约我国经济发展,对经济各方面产生影响。

三种最大的原油基准分别为得克萨斯州中质原油(WTI)、Brent原油和迪拜阿曼原油,关键的差别在于密度(被称作API比重指数)和含硫量。本文在选取变量时考虑到这三个原油基准,最终选取WTI期货原油主要是基于以下几点。

第一,基于美国在全球经济和金融市场中的重要地位及其是全球最大的原油消费国,选取更能反映出市场关注的美国的油价波动的基准。

第二,除了美国,WTI在其他地区的作用正在变得更为重要。由于致密油的新革命,美国原油出口限制可能放松,把美国的原油摆在了更为重要的位置,如果这场革命影响了美国的原油交易,WTI作为石油基准的作用已毋庸置疑。

第三, NYMEX WTI 期货合约具有很强的流动性,是北美地区极具影响力与代表性的期货合约。

剩余内容已隐藏,请支付后下载全文,论文总字数:39421字

相关图片展示: