论文总字数:14028字

目 录

1.引言……………………………………………………………………1

2.文献综述………………………………………………………………1

3.互联网金融的六大典型业态分析……………………………………2

3.1互联网支付………………………………………………………………………………2

3.2互联网货币基金…………………………………………………………………………3

3.3 p2p网络贷款……………………………………………………………………………4

3.4互联网保险………………………………………………………………………………4

3.5众筹融资…………………………………………………………………………………4

3.6金融机构创新型互联网平台……………………………………………………………5

4.互联网金融对中小商业银行的影响…………………………………5

4.1互联网支付对中小商业银行的影响……………………………………………………5

4.2网络货币基金对中小商业银行的影响…………………………………………………6

4.3 p2p网贷对中小商业银行的影响………………………………………………………6

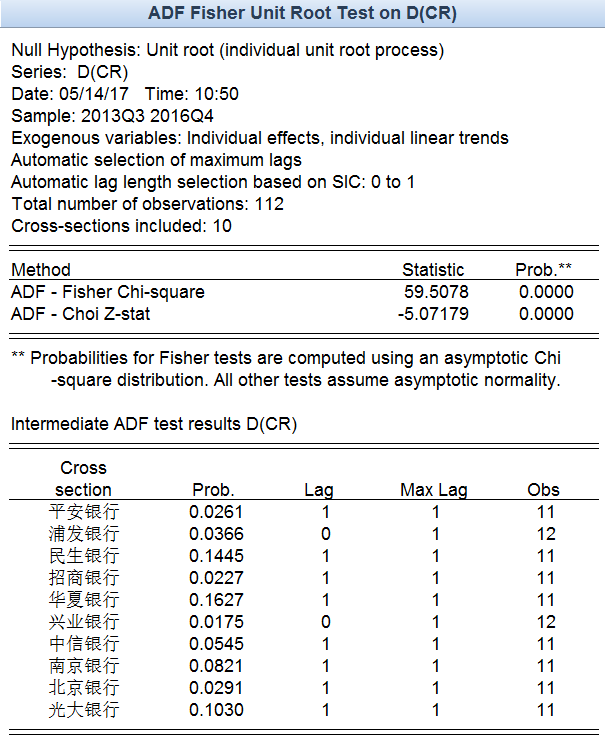

5.互联网金融对中小商业银行传统业务影响的实证分析……………6

5.1方法介绍…………………………………………………………………………………6

5.2模型构建…………………………………………………………………………………6

5.3结果分析 ………………………………………………………………………………11

互联网金融下对中小商业银行的建议 ……………………………12

6.1完善现有支付结算系统,提高客户满意度 …………………………………………12

6.2创新理财产品,提高理财产品多样化与个性化 ……………………………………12

6.3积极开展与p2p网贷平台的合作 ……………………………………………………12

6.4加强互联网人才队伍的培育与建设 …………………………………………………12

参考文献 ………………………………………………………………13

致谢 ……………………………………………………………………14

互联网金融对中小商业银行传统业务的影响分析

陈梦娜

,China

Abstract:Internet finance as a traditional financial and emerging Internet technology combined with emerging products, in recent years is imperceptibly changing the original consumption habits and financial management of people. At the same time, these new financial innovation model also broke the traditional management of small and medium-sized banks. The original market share of the small and medium-sized commercial banks has been greatly reduced. This paper will probe into the influence of the six typical forms of Internet finance, furthermore,the impacts of Internet banking on Small-Medium commercial banks is further explored. In the empirical analysis, the sample selected quarterly operating records of 10 Small-Medium commercial banks, such as Ping An Bank Corp.,Ltd, China Minsheng Banking Corp., Ltd. and China Citic Bank. From the third quarter of 2013 to the fourth quarter of 2016, a multivariate linear regression model was established. Through the quantitative analysis of Internet payment, P2P network lending and Internet money fund, we can find out its influence on the traditional business of Small-Medium commercial banks. Ultimately, on the basis of the empirical analysis, some suggestions for the future development of Small-Medium commercial banks are put forward.

Key words:Small-Medium Commercial Banks;Internet Finance;Internet payment;Peer-to-Peer lending

1.引言

1.1研究背景

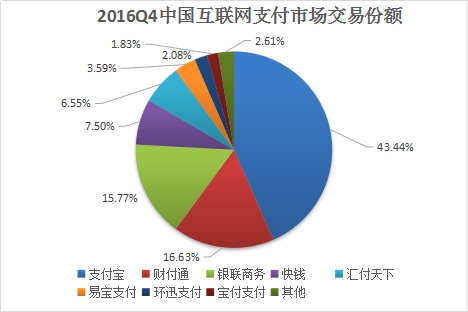

互联网金融,作为一种新兴模式,近年来显而易见地改变了人们的许多习惯。以前人们进行消费,大多以现金、银行卡结算为主。现在越来越多的人出门不带现金,用手机上的第三方支付软件就可以轻松进行结算。并且越来越多的商铺都提供了第三方支付这种支付方式。以互联网支付为例,根据艾瑞咨询数据,仅仅是2016年第四季度,互联网支付就已经突破5000亿大关,同比去年第四季度增长25.14%,同比前年第四季度增长122.42%。互联网支付的快速增长,一方面反映出了互联网支付快捷、简单的支付流程快速地获得了大众的认可。另一方面,互联网支付以多样化的业务、较低甚至免费的价格、方便快捷的操作挤占了商业银行的线下支付市场。

虽然目前互联网支付还没有对商业银行的存款业务造成较大的冲击,但是以余额宝为代表的互联网货币基金正在冲击着商业银行的存款业务。2013年余额宝全年规模净值仅为2409.9亿元,然而在2016年第四季度,根据天弘余额宝货币市场基金季度报表,余额宝季度规模净值已经突破了八千亿元,将资金放到余额宝中,不仅可以利用其进行转账、购物,资金运用灵活,还可以获取一笔较大于银行活期利息的收益。

p2p网络贷款,创造性的将互联网技术和传统借贷进行了融合,对拓宽民间借贷的范畴起到了很大的帮助。根据第一网贷数据,2016年第四季度p2p网贷成交额,突破8000亿,同比上一年的第四季度增长84.66%,同比前年第四季度增长527.44%。截至2016年12月底,p2p网贷平台数已突破2000家。这些新的金融创新模式打破了中小银行固有的经营模式,冲击了中小商业银行原有的市场份额。在这样的背景下,找出中小商业银行应对互联网企业的方法就显得尤为重要。

1.2研究目的

首先本文的研究目的是探寻互联网金融是什么,它对中小商业银行产生了怎样的影响。其次是探寻在这样的背景下,中小商业银行应该采取怎样的发展思维、发展方式来实现自身的较好发展。

1.3研究意义

互联网金融作为我国未来经济的一个重要发展方向,对其进行研究,有利于我国经济的又好又快发展。通过探究其对中小商业银行的影响,对找出中小商业银行互联网背景下新的利润增长点以及商业银行银行发展模式的创新有着重要意义。

2.文献综述

2.1 国外研究现状

国外关于“互联网金融”的定义比较简单,认为只要是将互联网技术应用于金融体系即为互联网金融。与国内的传统金融体系不同,美国的互联网金融产生较早,且美国的传统金融机构与互联网技术的融合程度较好。Fanklin Allen et.al(2000)认为随着互联网金融的的不断发展,将大大减弱商业银行的中介作用。例如在一些第三方平台上,资金需求方与供给方可以直接进行交易,在此过程中绕过了商业银行。在互联网金融快速发展的原因上,Mann Ronald(2000)认为快速便捷的支付方式是大众选择支付产品的一个重要因素。

2.2国内研究现状

2013年,传统金融行业受到了来自互联网思维的巨大冲击,“互联网金融”一词也引起了大众的重视。关于“互联网金融”的概念,杨东(2014)指出,互联网金融并不是单纯地把互联网技术运用到传统金融中,而是传统金融机构利用互联网技术作出运作模式上的变化。马云(2013)认为,互联网金融之潮势不可挡,它是我国将来金融发展的重要方向。

关于互联网金融快速发展的原因,沈虹杉(2014)等人认为互联网金融的迅猛发展,与我国传统金融业不能高效地满足企业的融资需求有重要的关系。戴险峰(2014)在沈虹杉等等人的观点上,又补充了一点,我国互联网金融的快速发展与监管制度的不明确有着重要关系。郭畅(2013)认为巨大的客户需求是互联网金融在我国快速发展的基础,如若互联网金融的模式可以更加规范,它则会得到越来越多客户的信任,则会更好地成长下去。

关于互联网金融与传统商业银行之间的关系,王光远(2015)指出我国互联网金融的发展,目前还处于“初步阶段”,互联网金融并没有对商业银行的发展产生颠覆性的冲击。但是各家银行并不能掉以轻心,它们对互联网金融的重视程度决定了它们以后竞争力的大小。因此,商业银行要利用互联网思维,主动寻求合作。

而周华(2013)与王光远持相反观点,作为“颠覆论”的代表人物,他认为“互联网金融”这种新的金融模式,大大减弱了银行的中介作用。例如在第三方支付中,资金的供给方与需求方可以选择用账户余额直接交易,不用通过商业银行。同样持有此观点的还有谢平等(2012),他们认为p2p网贷等互联网金融在很大程度上弥补了商业银行现有的不足,为大众提供了新的投资渠道。随着互联网支付手段的不断的完善与创新,将取代很多传统的支付手段,并且互联网金融在未来有很大可能取代传统商业银行的地位。

2.3文献评述

剩余内容已隐藏,请支付后下载全文,论文总字数:14028字

相关图片展示: