论文总字数:19112字

目 录

1 绪论 1

1.1 研究背景及意义 1

1.2 国内外研究现状及评述 1

1.2.1国内外研究现状 1

1.2.2评述 2

1.3研究内容及框架 2

1.3.1研究内容及技术路线 2

1.3.2 研究方法 3

1.4 研究不足之处 3

2 我国互联网金融情况概述 4

2.1 互联网金融的发展 4

2.2 我国互联网金融存在的问题 5

2.2.1 不完善的互联网信息技术和信用体系建设 5

2.2.2 互联网金融监管体系不成熟,限制了行业的和谐发展 5

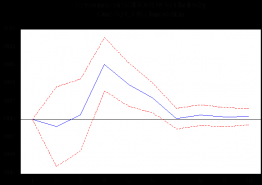

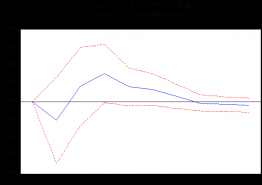

3 余额宝对SHIBOR利率影响的实证分析 5

3.1模型介绍 5

3.2 数据的选择 6

3.3 余额宝与SHIBOR利率关系分析 6

3.3.1 余额宝收益率与隔夜SHIBOR收益率关系分析 6

3.3.3余额宝的年化收益率与两周SHIBOR收益率关系分析 10

3.3.4 余额宝的年化收益率与一个月SHIBOR收益率关系分析 12

3.4余额宝的推出对SHIBOR收益率波动性的影响分析 14

3.5 检验结论 15

4关于防备和降低互联网金融风险的意见 15

4.1 互联网金融所面临的风险 15

4.1.1 传统的市场风险 15

4.1.2 法律监管和保障的缺乏 16

4.1.3 信息泄露风险较大 16

4.2互联网金融风险的防范措施 16

4.2.1 提高互联网金融行业准入门槛,规范互联网金融行业发展 16

4.2.2 加强政府的管理职能以及行业自律水平 16

4.2.3 加强基础设施建设,建立完善的互联网金融产业链 16

5总结 17

参考文献: 17

致谢 19

余额宝对银行间市场利率的影响

江浦淳

,China

Abstract: June 2013, Ali financial cooperation with Tian Hong Fund, has launched the first Internet IMF—— “Yu'e Bao”. As a new Internet financial product, the funds what clients transferred to the “Yu'e Bao” has exceeded 10 billion Yuan in less than one month. This situation had received the high degree of attention and discussion form the financial market. In this context, this paper will establish the Granger causality test model, volatility test model and impulse response function model to find relationship between the yield of “Yu'e Bao” and SHIBOR. Then find out the volatility change of SHIBOR yield after the “Yu'e Bao” released and the per unit standard deviation shocks reaction of SHIBOR interest rate on “Yu'e Bao” yields. Find that there is a stable relationship between “Yu’e Bao” and SHIBOR. It means that “Yu’e Bao” indeed have some impact on inter-bank market interest rates. At the last part, the paper will put forward the suggestion about how to prevent financial risks transmit to the entire financial system conduction according to the test results.

Key words: Internet banking; “Yu'e Bao”;the Inter-Bank Interest Rate;Internet Financial Risk

1 绪论

1.1 研究背景及意义

在现代的中国,因为信息网络技术的不断创新,金融行业的发展已经步入了一个崭新阶段。1990年以来,我国银行传统的金融服务已经由柜台受理实现了用户互联网自助办理的转变。2010年以后,部分互联网企业,尤其是掌握互联网入口的第三方机构,运用云计算、大数据和数据挖掘技术等现代信息技术,不停地进行发明创造,并接二连三地推出全新的互联网金融产品。2013年6月之后,余额宝凭借此前支付宝广大的客户群体,以及方便快捷的操作方式,在短短一个月的时间之内,成为了中国第一支互联网基金。尽管在短时间内广大投资者初步认同了余额宝,但由于我国利率市场化进程的不断深入,余额宝是否能保持现有的收益水平也成为市场的最大关注点。

现在,正是我国国内的利率市场化进程中最为重要的时刻。在这个前提之下,将余额宝作为参考标准,研究互联网金融产品对我国银行间市场利率所带来的影响,第一能够掌握余额宝对整个货币市场的收益率、波动性产生的影响,第二能够预测当余额宝发生风险时,其风险是不是会使整个货币市场波动,并波及整个金融体系。研究所得出的结论,对于有效防范和减小互联网金融风险所带来的危害,起着重要的作用。

1.2 国内外研究现状及评述

文献综述主要从国内和国外两个方面来阐述。

1.2.1国内外研究现状

Bansal.P(2014)对互联网货币基金对银行绩效影响进行定量研究,发现互联网货币基金不光对商业银行同类型理的财产品产生了打击,更对商业银行的各项传统业务产生了替代效应,进而影响了商业银行的业绩。Ray,Labored(2014)认为互联网金融低成本,高效率,关注用户体验优点,满足了传统金融“长尾市场”的需求,使金融服务在宽度和深度上都有了较大的延伸。然而又因为互联网金融所具有的跨行业性特点,使其面临着比传统金融产品更为复杂的风险因素。因此,要妥善处理产品创新发展、市场监督管理和行业自律等各方面之间的关系。Xinyang Kan, Jianping Wu, Qingjun Meng(2015)认为随着网络和金融一体化的不断深化,中国的互联网金融逐渐称为一中前所未见的全新金融形式。虽然互联网金融能够拓展其经营的范围,减少财务的成本,提高金融服务处理的速度,但又因为它所具有的技术风险,商业风险和法律风险,给互联网经济的安全造成不小的影响。在这方面,通过完善相关法律法规,完善相关的互联网信息技术,培养复合型人才,以促进中国互联网经济创造更好更快地发展。Caffard, Christophe经过研究也得出了类似的结论。

黄明皓,张明(2014)认为因为余额宝直接挂钩的是货币市场基金,所以其收益率将会与货币市场利率有着直接的联系。货币市场的资金状况将通过余额宝的传导影响到整个社会实体,有助于经济实体中的利率市场化。而且就目前来说,余额宝的收益率高于银行活期,甚至是部分定期的收益率,这将有助于加快利率市场化进程,并推升货币市场和债券市场的利率。张宇,张建楠(2015)就余额宝能否对银行间市场利率产生影响进行了研究。他们通过对余额宝的年化收益率和SHIBOR收益率进行多项不同检验,认为它们之间具有显著而且相对稳定的双向关系。并且在文章最后,他们提出了许多与如何防范互联网金融风险传导至整个金融体系相关的意见。陆敬筠,薛卓之,周奇(2015)通过比对SHIBOR利率和余额宝的年化收益率的相关走势,建立了SHIBOR利率和"余额宝"的年化收益率的线性回归模型,认为SHIBOR利率会对余额宝的年化收益率产生一定的影响。并且因为目前市面上出现的互联网金融产品大多都是在模仿余额宝的基本运作模式,因此该结论在具有一定程度的普适性。在文章的最后,从三个角度针对这一结论提出了相关的建议。杨若竹(2015)发现迅速兴起的余额宝等互联网金融产品,客观导致了银行负债成本增加,利差空间收窄等不利现象。正因如此,商业银行必须采取措施来主动加快存款利率市场化的进程,所以促使互联网金融产品兴起。互联网金融不断的发展,又进一步带来倒逼机制以及引致机制,使得传统的商业银行必须进行不断地改革来推进存款的利率市场化进程。张影强(2015)认为我国目前的互联网金融发展水平还仅仅是停留在一个比较初级的阶段。他在说明了我国的互联网金融现如今所具有问题的同时,通过对比发达国家互联网金融先进的管理和监管制度,提出应该提高互联网金融行业的准入门槛,创新互联网金融相应的监管体系,强化政府所承担的职能等一系列建议。方代晶(2015)对余额宝的的年化收益率和Shibor利率之间的关系进行了协整检验。根据其分析结果,表明Shibor对余额宝的的年化收益率存在着显著而且是正向的影响,认为两者间有着长期上的均衡关系。但其认为目前并没有明确的证据可以表明余额宝的推出促进或推动了利率市场化。邱勋(2013)也通过相应的研究给出了与上面相同的看法。

其他还有张一中(2008)、程国栋(2015)、彭兴韵(2013)、董章清(2005)、何凝香(2013)、张楠(2007)、郭昌荣(2006)、于大鹏(2008)、田丰(2013)、章璠(2014)、王明国(2015)等多位学者对我国互联网金融或者市场化利率的各方面进行了研究,提出了许多相关的建议。

1.2.2评述

综上,伴随着互联网金融慢慢地融入人们的日常生活,互联网金融所获得的关注也已经越来越多。到目前为止,无论是在国内还是国外,对互联网金融和传统金融之间各方面的关系已经有了为数不少的研究。然而问题在于其中大部分的研究仅仅只是通过理论和分析来研究,很少有文章通过建立相应的模型来衡量两者之间的关系。

1.3研究内容及框架

以下是本文研究内容框架的总结

1.3.1研究内容及技术路线

结合研究内容与参考文献的不足,论文的主要框架和内容如下(框架路线及论文内容参见图1-1):

第1章为绪论。首先,通过查阅相关文献,论文介绍了余额宝对银行间利率影响的研究背景及意义。其次,论文对国内和国外的相关研究分类,分别从国内和国外两个角度介绍研究现状。最后,在查阅国内外文献的基础上,论文总结了国内外研究的不足,并列出了自己的研究内容及框架。

剩余内容已隐藏,请支付后下载全文,论文总字数:19112字

相关图片展示: