论文总字数:21250字

目 录

摘 要 1

ABSTRCT 2

一、绪论 3

1.1 研究背景及意义 3

1.2 中国涨停板制度的发展 3

1.3 研究思路 4

二、文献综述 4

三、 模型方法与数据 7

(一) 实证模型介绍 7

3.1.1 AR-GARCH模型介绍 7

(二) 样本选取与数据来源 8

3.2.1 样本选取 8

3.2.2 数据来源与处理 9

四、涨跌幅限制磁吸效应的实证分析 9

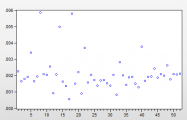

(一) 描述性统计 9

4.1.1 描述性统计分析说明 9

4.2.2 描述性统计结果 10

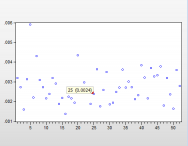

(二) 基于模型的磁吸效应实证结果 12

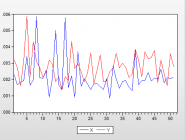

4.2.1 牛市回归结果 12

4.2.2 熊市回归结果 14

4.2.3 对比分析结果 16

4.2.3.1牛市与熊市衡量磁吸效应指标对比结果 16

4.2.3.2 不同行业衡量磁吸效应指标对比分析结果 16

五、实证结论 17

5.1 实证结果说明 17

5.2 原因分析 18

六、参考文献 19

附 录 21

致 谢 23

中国股市涨跌幅限制磁吸效应研究

——高频数据实证分析

杨珊珊

金融工程专业 经济管理学院 China

ABSTRCT

Price limits have been applied to the stock market of China stably for 20 years.The limits are imposed to amount asset prices,which limits the fluctuation ranging from -10% to 10% within a day,in order to make the stock market stable and reduce the risk of invest to stocks.However,the price limit may not prevent the market from overreacting as it is.Using 3-minute high-frequency data from China Stock Exchange,we document a statistically and economically significant tendency for stock prices to accelerate to the upper bound or lower bound,which is called the magnet effect.Previous research has referred to other negative effectiveness by using daily data.Only a few papers do some research on the magnet effect.According to AR-GARCH model and high-frequency data,we get conclusion that the magnet effect emerges on China Stock Exchange apparently.

Key Words: price limits magnet effect high-frequency data AR-GARCH model

一、绪论

1.1 研究背景及意义

证券交易市场价格波动性大就会带来投机机会,影响投资风险,甚至影响经济发展。新兴股票市场为了防止股价的巨幅波动,制定了不同类型的股价稳定政策。股市稳定政策大致分为四种,市场断路器(Circuit Breaker),又称为熔断机制,交易暂停(Trading Halt),头寸限制(Position Limit)和涨跌幅限制(Pricing Limit)。其中应用较多也较为成熟的是涨停板制度,尤其是在新兴市场中。涨停板限制是对价格波动幅度的一种人为限制,即按规定,在价格波动幅度达到某一水平时候停止交易,只能以低于涨停板或者高于跌停板报价买卖。这一制度设置的初衷是为了在价格巨幅波动时以停止交易的方式给投资者提供冷静期,吸收股票价格所传递的市场信息,避免出现恐慌行为,使投资者做出理性决策。但是涨跌幅限制的设置也同时带来了负面效应。随着熔断机制在中国股市的实行,磁吸效应被提上争议的焦点。中国股市2016年1月4日开始实行熔断机制,连续四个交易日触断,并且两次发生二次触断。四日后,熔断机制就被暂停,但是对于磁吸效应的讨论并未停止。磁吸效应是指在股票价格达到距离限制价格的一定范围内,限制价格会像磁铁一样使价格向同方向变动。也就是说当价格接近涨停板时,涨停板会像磁铁一样 将价格加速向上吸引,将价格吸到涨停板限制价格,而如果没有这项政策,或许价格会缓慢上升或下降,甚至可能出现反弹,向相反方向运动。也有学者提出相比于涨幅限制引起的磁吸效应,跌幅限制更可能引发冷却效应。冷却效应是涨跌幅限制支持者的观点之一,就是在价格在巨幅波动接近涨跌停板的时候会使价格反向运动。这是因为涨跌幅的限制会对流动性造成影响,从而导致投资者报出涨跌幅限制内的价格进行交易,避免因为涨停或跌停而导致交易失败。不同于熔断机制的停市,涨跌幅限制是针对于个股当日停盘,并不影响其他股票的交易。熔断机制则是相对于大盘,大盘指数浮动达到熔断值时,整个股市都停止交易,影响范围更广。但是相比于成熟度,涨跌幅限制是市场控制风险的一项稳定措施,在经过初期的一系列变革后,自1996年至今,20年间一直发挥重要作用。我国自1996年12月31日以来一直设置稳定的涨跌停板制度,规定普通股10%的上下波动幅度,1998年开始规定ST股5%的股价上下变动范围。深入研究涨跌幅限制所产生的市场效应对中国股市交易制度的制定和投资者的理性决策具有重大意义。当然,造成磁吸效应或者冷却效应的因素有很多,本文将先对是否存磁吸效应进行实证研究,然后通过对文献的研究并结合对中国股市的考察对原因进行分析。

1.2 中国涨停板制度的发展

我国有1990年12月1日成立的深圳证券交易所和1990年12月29日成立的上海证券交易所,简称深交所和上交所,涨跌幅限制也随着这两大证券交易所的成立而诞生,经历过对涨跌幅度的调整,也经历过对涨跌停板的放开,这项制度最终稳定的伴随股市发展到今天。在股市创设初期,为了稳定市场,涨跌幅的限制都比较严格,且允许的波动幅度小。以深证证券交易所为例,1990年5月29日,深证证券交易所规定股票价格的上下波动幅度在前一日收盘价的10%以内。6月18日,对此幅度进一步下调为5%,以后的发展过中还经历过不对称的涨跌停板限制。1990年6月25日,深证证券交易所实行1%涨停,-5%跌停的涨跌幅限制。11月19日涨幅上调为5%,而跌幅保持不变。同年12月17日,跌停板上调为-1%,涨停板下调为0.5%,对股票涨跌幅限制进一步加紧。1991年1月2日涨跌幅重新对称设置,调为上下波动0.5%的幅度。同年8月17日开始,深证证券交易所对所有股票都放开了涨跌幅的限制。虽然是不同两个股票市场,但是涨跌停制度在不同市场有着相似的发展轨迹。上海证券交易所从1990年7月26日开始实行涨跌停板制度,后经多次调整,至1992年5月21日,才全面放开股价波动限制。后来为了抑制因巨幅波动引起的股票市场投机活动,1996年12月16日,我国在深圳证券交易所和上海证券交易所重新设置了涨跌幅制度。制度规定除了上市首日的证券外,所有股票(含A、B股)、基金类证券的交易价格相对于上一日收盘价的涨跌幅要限制在10%以内。对于超过涨跌停板的委托视为无效委托,该笔买卖作自动撤单处理。ST股的涨跌幅设为5%上下波动限制。区别于国外涨跌停制度,我国的涨跌停板制度允许股价在触板后进行涨跌幅限制内的报价交易,并非完全停止,是一种动态均衡而非静态,当日涨停板有可能打开,交易持续到当日收市为止。

1.3 研究思路

本文首先剔除掉沪深300成分股中停牌过的股票,然后对剩下141支股票在2014年12月29日至2015年12月25日243个交易日的涨跌幅分布状况进行描述性统计分析,然后根据统计结果选出涨跌幅频率较高的股票作为实证研究的样本股。选取标准是涨停频数高于平均值的股票并且跌停频数高于跌停平均值的股票。最终得到52支有效的样本股。在此基础上根据股市大盘走势将样本期分为两个时段,对52支样本股分别进行实证分析。本文实证思路是先采用AR模型对数据进行定阶,消除面板数据的自相关性。高频股票的回报率通常显示出相关性,所以通过自回归过程排除序列相关性然后通过设置新的价格限制效应来进行检验。然后研究价格在接近涨跌幅限制时的3分钟涨跌幅的变化来研究价格限制的日内效应。最后通过对文献的研究并结合对中国股市的考察对实证结果原因进行分析。

二、文献综述

七八十年代开始,学术界就开始了从实证方面或者理论方面对涨跌幅限制的效果进行研究,但是至今一直没有个一致的结论。

对涨跌幅限制效应,大多数学者从波动性,流动性,价格发现等角度进行研究,数据大多是日间数据。支持者主要认为涨跌停制度对股票价格具有冷却效应,能够在股票巨幅波动时候给投资者提供一定时间的冷静期,让投资者做出理性决策,从而稳定股市,降低风险。反对者提出涨跌幅限制的波动溢出假说,推迟价格发现假说,交易干扰假说,磁吸效应等负面影响来说明涨跌幅限制的不合理。对涨跌幅限制的反对主要归结于以下几个原因:

1:涨跌幅限制使价格不能正确反映股票市场上的供求信息,不能迅速正确的反映股票基本面信息的变化;

2:价格只有在持续交易时才能持续的反映市场信息,因此涨跌幅限制使股票价格冲击涨跌停板,阻碍了信息的传播,从而增加了信息的不对称性和噪声交易;

3:涨跌幅限制妨碍市场机制的正常运作,因为对价格的限制减少了潜在交易者,降低市场流动性,并且阻碍均衡价格的形成,导致市场运作无效率,并且这种潜在潜在交易并不会消失,在以后的交易日中仍然会出现,所以说有价格延迟效应;

4:一般而言,噪音交易者多采取正想回馈交易策略,追涨杀跌,导致股票价格涨跌幅达到一定幅度后会加速向同方向变动而难以反弹,从而违背涨跌幅限制设置的初衷。

Lehamn 通过实证研究说明了价格限制导致波动性溢出效应。市场的供给和需求是投资者的理性决定的,所以即使因为当日的价格限制而制约了投资者的交易行为,在以后的交易日交易仍然会进行。价格限制只是阻碍了一日内价格达到均衡点,但是波动会持续更多的交易日来实现这一日内被阻碍的部分。以往对于以上波动性溢出效应,价格发现功能,交易干扰假说的研究较多,而对于磁吸效应的影响,则是随着数据越来越成熟,成为如今研究的一个焦点。

通过实证研究说明了价格限制导致波动性溢出效应。市场的供给和需求是投资者的理性决定的,所以即使因为当日的价格限制而制约了投资者的交易行为,在以后的交易日交易仍然会进行。价格限制只是阻碍了一日内价格达到均衡点,但是波动会持续更多的交易日来实现这一日内被阻碍的部分。以往对于以上波动性溢出效应,价格发现功能,交易干扰假说的研究较多,而对于磁吸效应的影响,则是随着数据越来越成熟,成为如今研究的一个焦点。

剩余内容已隐藏,请支付后下载全文,论文总字数:21250字

相关图片展示: