论文总字数:34020字

摘 要

本文在Babbs(1994)、Dempster和Hutton(1995)所构建的偏微分方程模型以求解利率和外汇衍生品基础上,对货币互换的价值进行了研究。首先介绍了不同货币互换的交易规则及特点,并给出了每种互换价值的数学表达式;之后对国内利率、国外利率以及汇率的期限结构进行建模,形式上为拓展型Vasicek模型,并引入了三个高斯随机变量;根据已有的文献证明,将模型转化为求解一个价值函数关于三个变量的三维偏微分方程;由于部分数据和参数无法获得,最后对偏微分方程进行了大量简化,利用Crank-Nicolson隐式方法求解出普通货币互换和差异货币互换的价值。结果表明,利用偏微分方程能够有效计算货币互换的价值,对从数理角度估计汇率衍生品的价值提供了思路。

关键词:货币互换 期限结构 偏微分方程

Cross-Currency Swap Valuation Modeling and Application

Abstract

This paper investigates numerical valuation of cross-currency swaps under Babbs, Dempster and Hutton’s partial differential equation (PDE) established to solve Babbs’ related extended Vasicek model. The article firstly introduces various types of currency swaps, including their rules for deal and main feature, as well as the precise mathematical expressions for valuation, then formulates domestic and foreign term structures together with the exchange rate, in terms of three correlated driftless Gaussian processes. It has been proved by previous study that the model is Vasicek style and can be transformed into solving a 3D parabolic PDE. Due to the lack of data and most parameters, lots of simplifications are employed, and Crank-Nicolson method is chosen during the process of solution. Through analysis, it is concluded that with the help of associated PDE, we can practically obtain the value function of different kinds of cross-currency swaps, providing us a way to value other currency derivatives from numerical perspective.

Keywords: Cross-currency swap; term structure; PDE

目 录

摘要 I

Abstract II

目录 III

第一章 绪论 1

1.1 研究背景 1

1.2文献综述 2

1.2.1国内文献综述 2

1.2.2国外文献综述 2

1.2.3研究思路和方法 3

第二章 货币互换估值概述 4

2.1 利率互换的估值 4

2.2 货币互换的估值 5

2.2.1 普通的货币互换 5

2.2.2 普通的差异货币互换 5

2.2.3 可终止的差异货币互换 6

第三章 货币互换价值的模型构建 7

3.1 模型构建 7

3.1.1 可分解的拓展型Vasicek模型限制条件 7

3.2风险调整过程 8

3.3 欧式金融衍生品的估值 9

3.4 模型存在的问题 10

第四章 偏微分方程的离散化和求解 11

4.1 偏微分方程的边界 11

4.1.1 边界条件 11

4.2 一般三维准线性抛物偏微分方程的离散化 12

4.3 分离法求解 14

4.3.1 显式方法 14

4.3.2 一般隐式方法 14

4.4 数据方程和公式估计 15

4.4.1 数据方程 15

4.4.2 债券价格和汇率公式估计 15

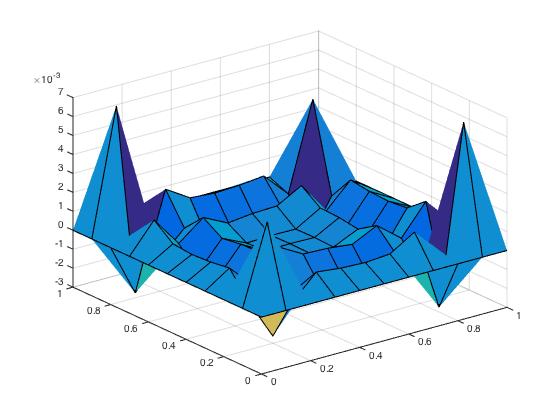

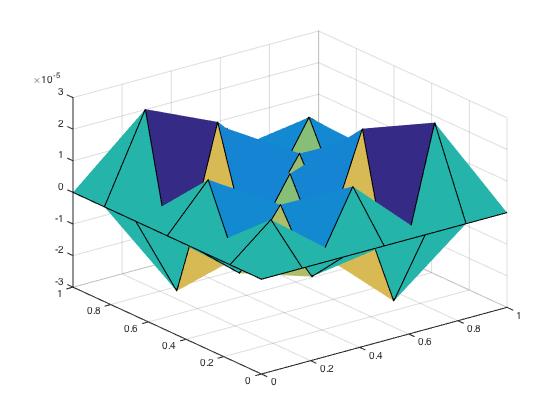

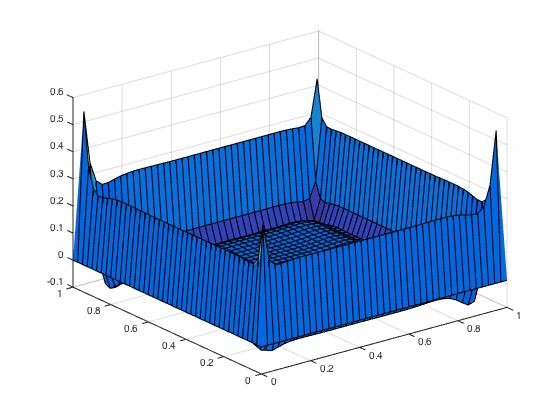

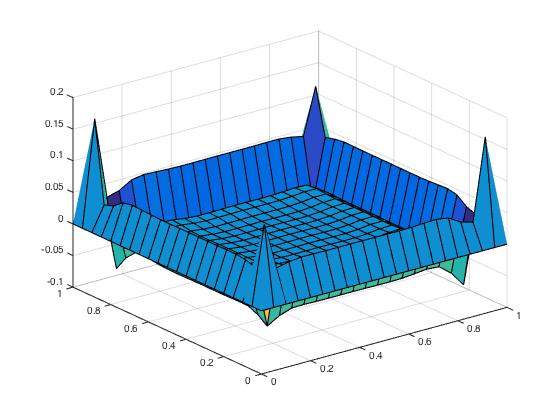

第五章 数值结果及分析 17

5.1 数据来源及参数 17

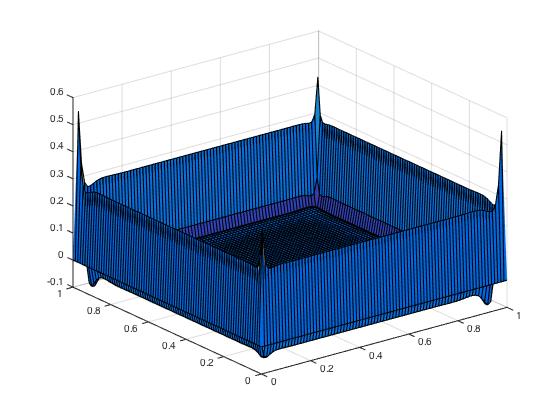

5.2 偏微分方程的求解 18

5.2.1 求解偏微分方程的数值解 18

5.2.2 求解结果分析 24

第六章 结论和改进方向 25

附录1 26

附录2 28

致谢 29

参考文献 30

第一章 绪论

1.1 研究背景

随着20世纪70年代布雷顿森林体系的崩溃,在全世界范围来看,浮动汇率制度逐步取代固定汇率制度,成为各国主动管理国家货币稳定的手段之一。由于浮动汇率制度下汇率波动的剧烈性和不稳定性,从宏观的国家层面到微观的公司及企业个体都面临着巨大的汇率风险。与此同时,伴随着全球金融市场的繁荣发展和金融理论的不断完善,金融主体对规避风险、提高收益的创新型金融产品需求不断增加,金融机构出于盈利的目的创造并应用了多种外汇衍生工具,如外汇期货、外汇期权、以及外汇互换。货币互换作为一种新兴的金融衍生工具,能够将金融个体资产及负债的风险从一种货币转移到另一种货币,并主要用于中长期的外汇风险管理。根据BIS的统计数据,截至2013年6月,货币互换交易的未清偿合约名义本金为26.318万亿美元(图1-1),是OTC外汇衍生品中第二大的交易品种[1]。

表1-1 全球OTC衍生品市场未清偿合约名义本金(十亿美元)

| 2007年6月 | 2010年6月 | 2013年6月 |

总额 | 507,907 | 582,655 | 692,908 |

外汇合约 | 57,604 | 62,933 | 81,025 |

远期和掉期 | 29,775 | 31,935 | 39,575 |

外汇互换 | 14,130 | 18,890 | 26,318 |

期权 | 13,662 | 12,107 | 15,077 |

其他 | 37 | 1 | 56 |

在当前国际金融一体化不断加深、国与国之间经济密不可分的背景下,货币互换作为针对管理利率及汇率风险的有效工具,对国际金融市场参与者的重要性日益增加。而各国作为国际金融市场的主要参与者,更是愈加频繁地与其他国家签订货币互换协议从而维持本国货币的稳定。2001年美国9.11事件以后,为了防止金融市场巨幅动荡,美联储紧急使用货币互换工具; 2007年次贷危机爆发以后,美国继续进行货币互换,主要为了给美国金融机构的海外分支机构以及海外企业提供流动性支持。不同于美国等发达经济体间签订的旨在应对危机的货币互换协议,我国与其他国家签订本币互换协议的目的不仅包括维护区域金融稳定,还包括促进双边贸易和投资,同时加快人民币国际化进程[13]。早在2001年,中国人民银行就同泰国银行签署了总额为20亿美元的货币互换协议。次年又与日本签订了约30亿美元的货币互换安排协议,允许在紧急情况下互相融通相当于30亿美元的日元和人民币。2008年全球经济危机爆发后,中韩达成了提供流动性支持规模为1800亿元人民币/38万韩元的双边货币互换的协议。2009年一开,中国先后与30个境外货币当局签订了总规模超过3.11万亿人民币的双边本币互换协议,这极大地推进了人民币的国际化进程。

面对国际市场对货币互换的广泛关注和需求激增,对货币互换合约的估值问题日显重要。

1.2文献综述

互换是大卫·李嘉图所提出的比较优势理论在金融领域的典型应用。虽然在实践中该协议得到了大量使用,对其定量的理论研究却非常稀少,且尚未形成普遍认可的方法。国内外单独全面介绍货币互换的著作几乎没有,一般是在介绍金融衍生品的著作中有所提及。通常对于货币互换合约的定量估值是采用已有的金融工具数理模型,构建偏微分方程,根据市场数据求出其中的参数并进行计算。

1.2.1国内文献综述

国内关于互换的著作有于研的《金融互换交易——定价、运用、衍生产品及风险管理》,朱国华和毛小云的《金融互换交易》,其他一些金融相关著作涉及到互换的包括张亦春、郑振龙的《金融市场学》,叶永刚的《金融工程学》,谢为安、谢一青的《金融工程——基本工具与原理》。这些著作中对于互换的估值和定价方法大同小异,均采取贴现现金流的思想,浅尝辄止,并未给出如何贴现、利率的期限结构如何选取这些深入问题的解答。汤超、杨德权(2009)借鉴Duffie和Singleton(1997,1999)提出的简约式模型,在无违约风险互换定价模型中引入了交易双方的信用价差,对传统定价方法进行稍许改进,得出了双向违约风险下的货币互换定价模型,并通过案例模拟分析证明了信用等级较高的交易者从货币互换交易中得到的收益高于信用等级较低的一方。其他国内文献均侧重于货币互换的作用及影响,或是对人民币国际化进程的影响,如周畅(2007)和汪小达(2007)通过对比分析各种外汇衍生品在企业外汇风险管理中的应用和局限,认为货币互换是企业管理中长期外汇风险的有力工具,沈雯玥(2013)通过实证检验认为货币互换对于人民币国际化具有重要意义,吴宇(2013)在基于美国等西方国家中央银行货币互换实践的基础上,提出我国应采取更加灵活的互换方式延伸对外提供本币流动性的地域范围。

1.2.2国外文献综述

国外提到货币互换内容的著作有约翰·赫尔的《期权、期货和其他衍生品》,唐·M·钱斯的《衍生金融工具与风险管理》,基斯·卡斯伯森、德克·尼奇的《金融工程:衍生品与风险管理》,约翰·J·斯蒂芬斯的《用金融衍生工具管理货币风险》,和Robert W. Kolb、James A. Overdahl的《金融衍生品定价和风险管理》,只有阿兰·麦克道尔的《互换市场》对互换进行了较为系统的介绍。与国内文献类似,国外多数关于货币互换的文章都围绕着其为金融参与者带来的优势展开。Y. S. Park(1984)研究了1981年世界银行和IBM之间的货币互换协议,他认为该协议对双方都有利,一方面IBM换到了优惠利率的美元,并将受益锁定在了有利的汇率和利率,另一方面世界银行最小化了长期借款成本,同样也规避了市场利率长期波动的风险。Allaynnis和Ofek(2001)分析了Samp;P500中非金融企业的外汇风险和他们所使用的外汇工具,发现货币互换等外汇衍生工具显著降低了企业的外汇风险,而Hagelin和Pramborg(2004)对一些瑞典公司的调查研究同样证明了这一点。Liu Yuna和Yang Liguo(2011)指出企业外汇风险管理的重要性,认为外汇衍生品是管理该风险最有效的手段。

对货币互换价值定量分析的文献思路集中于利用满足高斯分布或布朗运动的随机变量构建利率期限结构模型和汇率变化模型。M.A.H Dempster和J. P. Hutton(1997)在Babbs S. H.(1994)的拓展型Vasicek式利率期限结构模型基础上利用有限差分法给出了包含三个高斯变量的偏微分方程的解,从而给出了一般的和可终止的货币互换的估值方法,此外还通过向后递推的方法根据市场数据做了实证。他们认为可以用有限差分法解出偏微分方程限定的解,并将不同类型的货币互换(包括利率互换)包含到这一个方程中。这也是本文所参考的主要模型。Duy Minh Dang、Christina C. Chirstara等人(2010)同样提出了通过求解偏微分方程对外汇衍生品进行定价的方法,不过他们采用的时Hull-White模型,并且将关注点放在了一种叫做Power Reserve Dual(PRDC)的具有百慕大期权特征的货币互换。他们也在模型中利用了三个布朗运动的随机变量,从而得到一个三维的偏微分方程,接着用Crank-Nicolson(CN)和Alternating Direction Implicit(ADI)有限差分方法对方程进行空间离散化,结果表明ADI比CN方法更加有效。Song-Ping Zhu和Guang-Hua Lian(2010)找出了Little和Pant提出的偏微分方程体系的封闭解,该方程以Heston的双因素随机波动模型为基础,从而对具有分散时间的方差互换进行了有效定价,基于此方法还能够推导出方差互换的对冲比率。Wolfram Boenkost和Wolfgang M. Schmidt(2005)对比了两种包含了流动性基差的贴现曲线对货币互换价值的影响,其中一种虽被广泛使用但会造成单一和交叉货币互换间的套利机会,另一种能将单一和交叉货币互换的价值统一到一个框架中,但用该方法计算出的单一货币价值会与前一种方法的结果有些许偏离。Eulogio Miguel Cuesta Yustas(2012)根据已有的市场数据试图找出欧元/美元基差和五种利率曲线之间的回归关系,为对冲基差风险提供了理论帮助。Donald J. Smith(2012)通过自助法比较了用LIBOR和OIS两种基准利率对利率互换价值进行贴现的结果,得出了利用OIS贴现更能体现交换双方的信用风险和杠杆化程度,而LIBOR所代表的无风险收益曲线已不能适应实际应用中存在各种风险的情况。

1.2.3研究思路和方法

按照国内的传统理论,对货币互换估值的本质就是对一系列未来发生的现金流进行折现。一般采取两种方法来计算其价值,一是将该互换分解成一个空头头寸债券和一个多头头寸债券的组合,二是将该互换看成一系列远期合约的组合,互换中的每一次支付都用一笔远期外汇协议的现金流来替代。

本文沿袭第二种思路,根据Babbs S. H.(1994)[2][3][4]所给出的期限结构模型,结合M.A.H Dempster和J. P. Hutton(1997)[6][7][8]在货币互换上的应用,先将货币互换中每一时间点上的双向支付净额表示出来,之后再对其中的利率期限结构进行建模,并进行简化,给出各变量需满足的偏微分方程(PDE),利用有限差分法中的Crank-Nicolson方法对PDE进行求解,得出简单货币互换和差异货币互换的价值。

第二章 货币互换估值概述

由于本文将单一货币互换(利率互换)和交叉货币互换(外汇互换)统一到一个估值体系中,因此将先从介绍一般利率互换开始,之后介绍三种类型货币互换的价值。

剩余内容已隐藏,请支付后下载全文,论文总字数:34020字

相关图片展示: