论文总字数:15698字

目 录

1.引言 3

1.1 研究背景及研究意义 3

1.1.1研究背景 3

1.1.2研究意义 4

1.2作业成本法应用在企业物流成本管理研究的文献概览 4

1.2.1国外文献概览 5

1.2.2国内文献概览 5

1.3本文的研究路径和研究方法: 6

1.3.1研究路径 6

1.3.2研究方法 7

1.4本文的创新点 7

2.作业成本法的基础理论 7

2.1作业成本法的核心概念 7

2.2作业成本法的基本原理 8

2.3作业成本法与传统成本法的比较 9

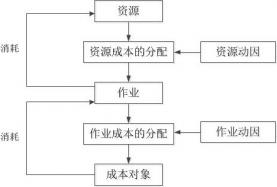

2.4作业成本法核算的基本流程 10

3.江苏新宁现代物流股份有限公司物流成本核算现状分析 11

3.1江苏新宁现代物流股份有限公司基本情况 11

3.2江苏新宁现代物流股份有限公司成本管理现状 12

3.2.1成本预算 12

3.2.2成本核算 12

4.作业成本法在新宁物流成本核算中的应用 12

4.1新宁物流成本管理实施作业成本法的必要性和可行性分析 12

4.1.1必要性分析 12

4.1.2可行性分析 13

4.2基于作业成本法的物流成本核算模型的建立 14

4.3作业成本法核算 14

4.3.1基础数据 14

4.3.2认定作业,列出作业清单 15

4.3.3确认资源动因 15

4.3.4确定成本动因及计算成本动因分配率 16

4.3.5计算项目中各作业成本,累加得产品总成本 17

5.基于作业成本法的新宁物流成本核算分析与建议 18

5.1新宁物流作业成本分析 18

5.2新宁物流作业成本核算建议 20

5.2.1成本管理建议 20

5.2.2降低成本建议 20

6.研究结论与展望 21

6.1研究结论 21

6.2不足与展望 21

参考文献 22

致谢 24

基于作业成本法的新宁物流成本核算研究

仲苏红

,China

Abstract:Since the 21st century, China's economic development has ushered in a new peak. As an important part of economic development, logistics has poured into numerous management methods and management ideas. This article is to discuss a large number of management methods in the ABC. The focus of this paper is to analyze and apply the ABC. By reviewing the existing knowledge literature and academic results, and combining self-understanding, we will establish a mathematics accounting model based on the ABC and combine the actual situation of Xinning Logistics. The calculation method of the specific implementation steps of the cost method is presented, and the specific data is analyzed and recommendations are made to help the promotion of the ABC.

Key words:operation cost; logistics cost;indirect cost

1.引言

1.1 研究背景及研究意义

1.1.1研究背景

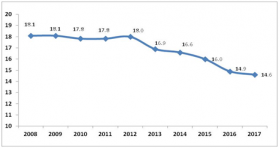

企业对利润的要求是永无止尽的,为了获得更大的经济效益,如何最大限度地降低企业成本就成了企业工作的重中之重。由于近年来我国经济发展的需要,国内许多企业都进行了转型升级,企业对成本的关注也随之产生了许多变化,从一开始的降低人工成本、原材料成本,到之后的降低生产成本、运营成本,无不体现着企业对降低成本的要求越来越精细化。现在更多的企业将降低成本的关键放到了物流成本上。无论是对物流哪一方面的研究,都无法离开物流成本。可以说物流成本是进行所有物流活动研究的基础。另外,通过对2017年中国物流与采购联合会发布的《2017年物流运行情况分析》中可以看出,我国的社会物流总额持续增加,2017年,我国社会物流总额达到252.8万亿元,按可比价格计算,比上年增长6.7%,增速比上年提高0.6个百分点,这说明了物流需求持续增长(见图1),从图2数据也可以看出,从2008到2017年社会物流总费用与GDP的比率一直在下降,说明物流行业在不断的优化产业结构,提升自身行业效率。但与美国的社会物流总费用与GDP的比率为8%对比中,我们仍有很大的差距,对我国目前物流总费用额252.8万亿的市场数字,那么占比每下降1%,对应的市场价值都将数以万亿计算,因此我国物流行业在持续降低物流成本方面,还有很大的努力空间。

从上文的数据分析可以看出,在中国,物流行业正在不断的优化产业结构,提升自身行业效率,但是与发达国家的物流成本费用进行比较,我国物流成本的研究还有一段较长的路要走。在现阶段我国的物流成本核算与管理主要问题是:随着信息技术的发展,企业向技术密集型转变,直接人工等直接成本占企业总成本的比重越来越低,技术费用的即间接成本的比重日益增加而现阶段我国物流企业在计算和分析企业物流成本时往往会忽略掉间接成本,仅将直接成本纳入核算范围,这就造成了成本核算范围变小了。

因此,为了更好的解决企业对物流成本的降低以及对物流成本信息准确性的要求与目前我国现阶段的物流成本管理现状相矛盾的问题,我国的物流成本管理必须做出一些改变,引进更先进的成本计算方法和成本管理理念,使之能够与我国现阶段企业物流生产模式相适应。据此本论文选择了如题的内容进行研究,希望能对推进作业成本法在我国物流企业的应用起到帮助。

图 1 2010-2017年社会物流总额及可比增长

图2 2008-2017年社会物流总费用与GDP的比率(单位:%)

1.1.2研究意义

本论文的研究意义主要体现在以下几个方面:

- 帮助企业降低物流成本,提高成本效益

通过作业成本法来对产品成本进行生产过程控制和提供成本信息数据,在很大程度上能够起到减少不能带来生产效益的作业,降低作业成本的目的;同时,企业能具体又详细地掌握每个作业的进展情况,对作业过程中存在的不合理不经济的地方进行修改,最终达到降低物流成本提高成本效益的企业目标。

- 有助于企业获得准确的物流成本信息

从上文的研究背景可以看出,企业对成本的关注已经从只关注物流直接成本转变到将间接成本与直接成本同等看待。而传统的成本结算方法已经不能满足我国企业对物流成本核算的需求,紧靠单一的指标不能为企业提供准确又具体的物流成本数据,所以作业成本法就进入了各个企业的视线。

1.2作业成本法应用在企业物流成本管理研究的文献概览

1.2.1国外文献概览

La Londe(1998)是一名美国学者,对在企业的物流活动中应用活动成本法展开了一系列调查。调查数据显示,美国的一些物流公司特别偏向于管理工作成本会计。美国学术界已经在物流领域应用基于活动的成本计算方法上获得了一定的成果。

汤和浅夫教授(1997)在“季度交通展望”期刊上发表了一系列关于物流公司的运营成本管理的文章。研究结果表明,相比较于传统的物流成本管理与核算方法,物流公司更加愿意使用作业成本法对公司的成本进行管理。

21世纪初期,日本政府开展了关于企业研究物流业务的研究项目,将作业成本思想在日本国内进行宣传推广。之后,联合软件开发中心研发出了基于作业成本法的成本管理和计算的软件。

河西键次(2003)作为日本在物流领域的领头人物在《物流成本的计算》一书中,细致地描述了中小物流企业使用作业成本法去核算物流成本时应该如何去操作,并且对企业物流成本和物流成本管理系统进行了分析,给出了很多具有建设性的意见,对日本众多中小企业在物流成本方面的发展给予了很多帮助。

2005年,日本物流界发布了一个关于物流企业发展现状的研究报告 ——《日本物流成本现状研究》,数据显示,日本几乎所有的物流企业都在使用作业成本法进行成本管理和计算。

1.2.2国内文献概览

20世纪90年代,随着国内学者开展的以作业为基础的成本核算研究浪潮的兴起,学术界开始从理论研究转向实际应用。在我国,对作业成本法应用到企业物流管理中的现实研究也在增加,并转化为公司的战略管理策略。

周凌云(2007)详细介绍了作业成本法在物流企业中应用的基本原理、技术路线以及数学核算模型。在他的文章中,他强调了活动成本数据的潜在价值,并指出物流公司除采用作业成本法外还需要一定的外部条件。同时,要使得作业成本法充分发挥作用,公司内部一定要建立与之相适应的工作管理条例。

陈建中(2009)分析了国际快递公司使用作业成本法的现状研究。以TNT跨国公司为例,对其定性分析与定量分析相结合。分析舍弃旧有传统成本计算方法采用基于作业的作业成本法的原因,详细介绍了TNT公司实施作业成本法的状况。

任颖洁(2011)针对当前经济形势下传统成本法的缺陷与不足,对汉中物流的成本管理现状进行分析,论证了汉中物流使用作业成本法核算和管理企业内部物流成本的必要性和可行性。她认为在目前的发展状况下,物流企业为获得更加精确的成本信息和专业化的物流成本管理,应该运用作业成本法的思想。

张珂(2013)指出物流企业进行作业成本运作时应当在作业开始之前制定本次产品项目的成本预算表,作业运行过程中对作业成本进行追踪和控制,作业运行结束后将实际情况与预算进行差异比较分析,评价作业流程,以期更好地对其进行改进和优化。

万丽君(2015)研究了作业成本法在物流企业中的实行的理论情况,经过对物流企业的数学模型解释,以作业成本性态制定成本标准,结果表明,作业成本法更有利于公司自身业务管理模式的优化。

由此可见,作业成本法相关的理论体系比较成熟,并且很多企业已经将理论运用到的具体的企业物流成本管理中,国内的研究也此起彼伏,关于作业成本法运用到物流领域的必要性和可行性也得到了证实,许多理论成果都非常的贴近企业实际。作业成本法与我国的物流成本管理的结合是一种必然的趋势,因此,本论文对作业成本法如何在物流成本的核算中实行展开深入探讨,在众多前辈的理论成果学习借鉴下,提出笔者对运用作业成本法计算物流成本的心得体会,并结合新宁物流2017年第四季度的相关数据分析对新宁物流提出一些建议,希望能够对作业成本法的进一步实际应用起到一些作用。

剩余内容已隐藏,请支付后下载全文,论文总字数:15698字

相关图片展示: