论文总字数:36810字

摘 要

2014年,中国南车和中国北车发布重组公告。中国高铁行业整合逐渐显露。

中国高铁自2004年开始建设,至今已有10年。在这10年里,中国高铁从进口加拿大庞巴迪、法国阿尔斯通、日本川崎重工和德国西门子的技术,到现在出口自行研发的先进高铁科技,一批批高铁企业不断涌现并发展壮大。

但是,当市场容量逐渐趋于饱和,各企业间开始竞争以保障自身发展。中国南车、中国北车只是众多高铁企业间较为典型的恶性竞争企业案例。这样的竞争不仅使企业利润减损,也影响了国家利益,必须以有效途径改善弊大于利的竞争。

虽然目前已有许多对于中国高铁行业整体竞争力的研究,但对于国内高铁企业竞合细究依然非常少。为了弥补企业层面研究的不足,以企业战略性的整合推动行业整体竞争力,本文将研究目标定位于中国高铁企业层面的竞合研究。

本文将从世界银行、联合国、SCI Verkehr、中国国家统计局等多处数据中心获取数据,以定量、定性两种方法分析中国高铁出口的内部推动力、国际高铁的外部需求力,以及中国高铁整体产业链的发展。比较中国高铁、国际高铁企业间的竞争与合作,着重分析中国高铁出口案例中存在的竞合。

关键词:中国高铁,企业,海外市场,竞争合作

A STUDY ON COMPETITION AND COOPERATION OF CHINESE HIGH SPEED RAIL IN OVERSEAS MARKET

Abstract

In 2014, CSR Corporation Limited and CNR Corporation Limited announced restructuring together. It is the beginning of the entire high speed rail industry consolidation.

It has been 10 years since the high speed rail was first built in China in 2004. Over the years, HSR industry in China has turned importing from Alstom, Bombardier, Kawasaki and Simens to exporting own technology abroad. There will be more and more enterprises in the advanced industry.

The rest volume of the market, however, is getting less. To protect the present or future market of them, the war among HSR companies has started. The most typical one is the competition between CNR and CSR. The competition reduces the profit of not only firms but also the country. Therefore, the terrible situation should be changed.

Although there are many papers concentrating on the whole industry of HSR in China, almost no attention is paid on HSR cooperation. In order to offset the poverty of research on enterprises and enhance the competitiveness of the whole industry by company strategic integration, the paper will focuses on the HSR companies in China.

The basic data is acquired from World Bank, United Union, SCI Verkehr and National Bureau of Statistics of China. With additional cases, the internal exporting driving force and external demanding force of Chinese HSR is analyzed by both quantitative and qualitative ways firstly. Then, the chain of industry is also shown in the paper. Next, the competition and corporation of China and other countries is compared. And the case of China HSR exported is analyzed emphatically in the end.

KEY WORDS: Chinese high speed rail, Enterprise, Overseas market, competition and cooperation

目 录

摘要 ……………………………………………………………………………………………Ⅰ

Abstract …………………………………………………………………………………… Ⅱ

1 绪论 5

1.1 引言 5

1.2 国内高铁发展研究现状 6

1.3 研究目的和主要研究内容 6

2 国内高铁市场 7

2.1 国内高铁建设环境 7

2.2 国内高铁发展历程 9

2.3 国内高铁企业分析 10

3 国际高铁市场 14

3.1 国际高铁发展环境 14

3.2 国际高铁市场 19

4 国际高铁承包商 23

4.1 技术比较 23

4.2 营运管理比较 24

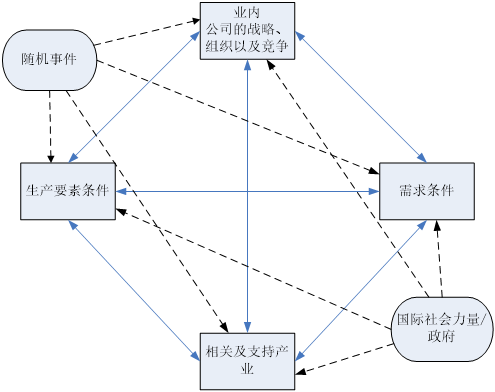

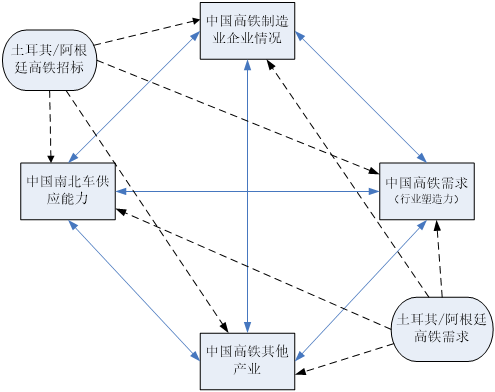

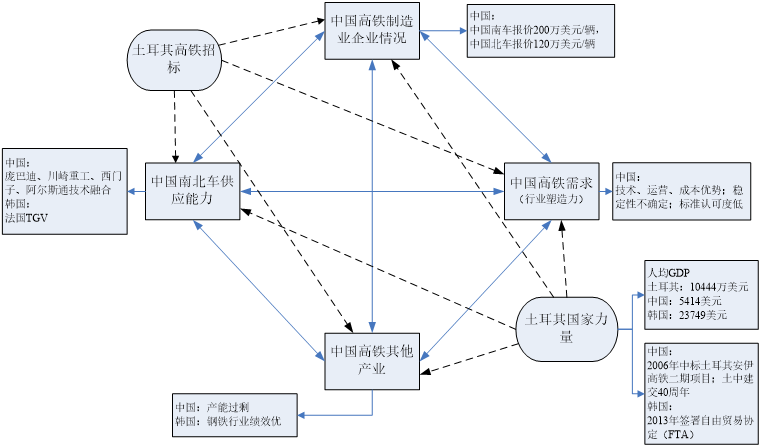

5 海外高铁竞合分析 26

5.1 竞合理论 26

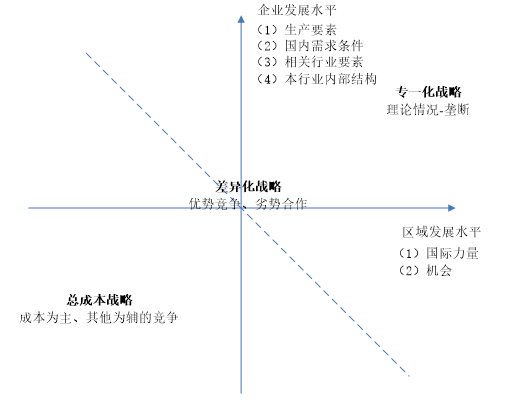

5.2 波特竞争理论及竞合战略推论 27

5.3 国家内部资源整合前竞合分析 28

5.4 国家内部资源整合后竞合分析 32

6 结论 34

绪论

引言

中国高速铁路建设始于1999 年秦沈客运专线[1],发展时间远远短于1964 年的日本东海道新干线、1981 的法国的TGV 高铁,也短于自1991 年开始建设的德国高铁[2]。但在2014年,中国高铁已经运营了1.6万千米,达到世界高铁运营里程之和的60%以上;自主研发出高寒列车等尖端高铁技术;建设成本仅为0.87-1.29 亿元人民币每千米[3]。

在这短短15年里,中国高铁以极高的速度发展。目前中国高铁产业链从轨道部件到铁路运营,遍布高铁的每一环节。中国已掌握高铁从制造到运营的各个环节,具有完全独立建设高铁的能力。

随着实力的增强,中国政府也在积极倡导中国高铁“走出去”以谋求更大的发展空间。自2013年,李克强总理就开始前往各国,希望将中国高铁推向海外。据不完全统计,2013和2014年,李克强总理已向14个国家进行合作建设高铁商谈。而2015年,也不断有中国企业中标估计高铁项目的新闻。

时间 | 国家 | 摘要 |

2013.10 | 泰国 | 2013年10月11日在曼谷发表的《中泰关系发展远景规划》中称,中方表示有意参与廊开至帕栖高速铁路系统项目建设,以泰国农产品抵偿部分项目费用。2014年12月,李克强与泰国总理巴育共同见证《中泰铁路合作谅解备忘录》和《中泰农产品贸易合作谅解备忘录》的签署。中泰高铁项目再次启动。 |

2013.10 | 澳大利亚 | 2013年10月17日,国务院总理李克强在北京向来访的澳大利亚总督布赖斯推荐中国高铁。 |

2013.11 | 匈牙利、塞尔维亚 | 中国、匈牙利和塞尔维亚三国总理还在联席新闻发布会上共同宣布,就出口和引入中国的高铁技术达成协议和共识。 |

2013.11 | 罗马尼亚 | 2013年11月,国务院总理李克强访问中东欧。中国与罗马尼亚决定在罗马尼亚修建高铁等领域进行合作。 |

2013.12 | 英国 | 中英双方同意在核电和高铁领域推动合作,力争取得突破性进展。而英国首相戴维卡梅伦向中国敞开了投资英国HS2高铁项目的大门。 |

2014.5 | 埃塞俄比亚 | 2014年5月,李克强访问埃塞俄比亚,提出中国愿意进一步参与非洲铁路建设,将在非洲设立高速铁路研发中心。 |

2014.5 | 尼日利亚 | 2014年5月5日,中国国务院总理李克强正式访尼前一天,中尼双方签署了尼日利亚沿海铁路项目的框架合同,合同金额为131亿美元。 |

2014.5 | 肯尼亚 | 李克强表示,蒙内铁路是中非从次区域合作起步,共同建设非洲高速铁路、高速公路和区域航空三大网络的重大项目。 |

2014.8 | 美国 | 李克强在会见美国议员代表团时表示,将推动高铁等先进技术装备走出去。李克强指出,中方愿积极参与美国交通基础设施升级换代。 |

2014.8 | 津巴布韦 | 2014年8月26日总理李克强会见津巴布韦总统穆加贝。李克强强调,中国积极支持非盟主席祖马女士提出在非洲国家首都和主要商业中心之间建设高铁的倡议,愿帮助非洲推进工业化进程 |

2014.10 | 俄罗斯 | 李克强总理访俄期间,中俄两国签署高铁合作备忘录。中方将通过吸引商业资金、建立联合企业和在俄罗斯境内制造机车车辆,以便推广中国技术。 |

2014.10 | 捷克 | 李克强指出,中捷务实合作潜力巨大,前景广阔。中方在核电、高铁等装备制造业方面拥有先进技术、丰富经验、雄厚实力和良好性价比。 |

2014.11 | 墨西哥 表5 高铁“走出去”李克强总理部分会晤 | 国务院总理李克强会见墨西哥总统培尼亚时表示,中国高铁技术先进,安全可靠,性价比高,运营经验丰富,两国就此开展合作是互利双赢的。 |

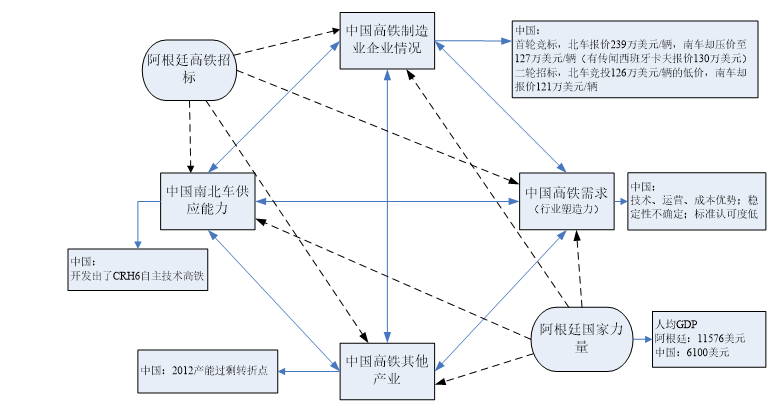

但也正是随着产业的发展完善,既为不同行业中国高铁出口共同合作共赢带来困难,也在行业相近的企业在海外出口时,常常带来恶性竞争。如中国南车和中国北车,在土耳其高铁项目、阿根廷机车项目的竞争。前者使双方均竞标失败,后者则从239万美元/量的竞标价格降低到121万美元/量。

国内高铁发展研究现状

目前国内对于高铁的研究主要分为,高铁对于区域社会或经济发展的影响、高铁与民航市场的竞争,而对于中国高铁行业内竞争与和合作的研究较少。

高铁行业内竞争合作方面的研究集中在,产业链分级出口和南北车为首的企业间竞争研究。

针对此,本文创新性的具体分析了中国高铁的国际竞争对手,将重点关注于中国高铁内部的竞争合作,为业内资源整合和海外市场重整开拓提供理论基础。

研究目的和主要研究内容

国内推出高铁“走出去”、“一带一路”等多种政策、各国高铁建设加速,当下正是中国高铁加速出海、占领海外市场的良好时机。虽然中国高铁已经拥有了领先的建设实力,但是由于资源整合不善,行业内部竞争大于合作,致使中国高铁海外产业整体利益受损。本文将:

(1)明确中国高铁建设能力

分析中国高铁的优劣势、产业发展及目前分布,定位中国高铁的建设实力。

(2)调查国际高铁市场需求

明确国际高铁市场的总容量和区域容量,预测中国高铁进军海外的发展可能性,即潜在市场份额。

(3)分析中国高铁内外部的竞争合作

调查国际高铁行业的市场分布,对比国际上中国高铁的竞争对手,并分析这些对手的竞争实力,判断中国高铁国际竞争力与对外合作可能。

列举具体中国高铁海外竞争合作案例,说明目前中国高铁海外竞争与合作情况。

(4)研究中国高铁竞争合作案例

根据研究得出的竞争合作具体情况,制定中国高铁竞争合作及市场进入策略。

国内高铁市场

国内高铁建设环境

中国高铁自2004年起正式启动于中国铁路长远规划。2004年至今,中国经济一直维持增速稳定发展。2014年,国内生产总值636463亿元,GDP同比上涨7.4%[4]。

图2-1 2004-2014中国人均国内生产总值(数据来源:国家统计局)

但是,中国PPI(工业生产者出厂价格指数)及制造业PMI(采购经理指数)并不乐观。

图2-2 2004-2014中国PPI及PPI增速(数据来源:国家统计局)

中国PPI指数除了2008年金融危机致使PPI指数在2009年略有下降外,2004至2011年,均呈稳步上升趋势。但是从2011年开始,我国PPI却持续下降。2013年同比下降1.9%;据新华社2014中国经济年报解读,2014年,PPI同样同比下降1.9%,已连续34个月下滑[5]。

同样,中国制造业PMI指数也从2012起,一直在50“荣枯线”附近震荡。2014年下半年至今,制造业PMI总体呈现下滑趋势,2015年4月PMI仅50.1。

图2-3 2005-2015中国制造业PMI当期值(数据来源:国家统计局)

PPI及制造业PMI指数下滑,都说明中国工业增长呈下降态势。

国际钢铁协会(World Steel Association)在最近一份报告中称,受国内经济增长创新低影响,中国去年的钢铁需求自1995年以来首现负增长。

同时报告预计,虽然今年世界各国家及地区表观用钢量将增长0.5%至15.44亿公吨,2016年可能上涨1.4%至15.66亿公吨,新兴市场和发达国家分别增长4%和1.8%。中国钢铁用量却会在今、明连续两年内减少。我国2014年共使用钢铁7.108亿公吨,比2013年减少用量3.3%;2015年,预计国内使用钢铁7.072亿公吨,同比减少0.5%;而预计2016年,消耗可能减少到仅为7.037亿公吨[6]。

在2012年之前的五年里,我国钢铁总体产能利用率都还在正常水平线内,最低仅低于八十线0.5个百分点。2012年,产能利用率却突然出现转折大幅下降,产能过剩成为钢铁行业的代名词。我国2012年的粗钢产能为10亿吨,2013年增加0.4亿吨,去年相较于2012年增加了近1亿吨;而我国的粗钢产量2012年为7.2亿吨,2013年增加0.59亿吨,2014年增加1.03亿吨。根据产能和产量,我国粗钢的产能利用率经计算得出72%、74.9%和74.8%,产能严重过剩[7]。

根据中国水泥协会的预测,去年我国水泥产量在25亿吨左右;事实上,按目前新型干法水泥回转窑1800条的最大生产能力,我国可以实现一年内生产不少于36亿吨的水泥。这就导致去年我国水泥产能利用率已经在70%以下,比2013年的产能利用率还要减少3%[8]。

除了钢材、水泥,中国建材行业多个细分类别都处于产能过剩状态。产能过剩供大于求致使亏损、生产者无法获利而内推发展,影响整个市场的生态。

但是如果中国高铁实现出口,将大大缓解国内产能过剩问题。高铁建设及后续服务涉及到产能过剩的多个行业,尤其是车厢、轨道等基建部分所需的钢铁、水泥等建材。数千亿元人民币的高铁基建及设备输出,尽管不能消化中国整体产能过剩,但对缓解特定行业依然可以期待。

《中长期铁路网规划》是中国高铁正式进入建设规划的标志。该政策于2004年出台,国家规划建设里1.2万千米、时速200千米以上的高铁客运专线,同时启动三项城际客运区域工程[9]。

国内高铁发展历程

我国高铁建设开始于2004年《中长期铁路网规划》,截止2014年,时速200千米以上的高铁新线运营里程达19369.8千米。根据《中长期铁路网规划(2008年调整)》(原《中长期铁路网规划》),截止今年,应共有42条高铁客运专线完成施工, “四纵四横”高铁规划基本完成,总里程将超过20,000千米;2020年,动车及高铁总运营长度将达到30,000千米[10]。

“四纵” | |||

编号 | 路线(已完成) | 地区 | |

1 | 京沪线:(1)蚌埠至合肥线(2)宁杭线 | 京津及长三角东部 | |

2 | 京港线:京-汉-广深线 | 华北、华南 | |

3 | 京哈线:(1)京沈线(2)哈大线(3)盘营线 | 东北及关内 | |

4 | 沪深线:沪杭-宁波-负责-深圳线 | 长三角、珠三角及东南沿海 | |

“四横” | |||

编号 | 路线 | 地区 | |

全线 | 已完成 | ||

1 | 徐兰线:徐-郑-兰线 | 郑州-西安-宝鸡 | 西北及华东 |

2 | 杭昆线/沪昆线:杭州-南昌-长沙-贵阳-昆明 | 南昌-长沙 | 西南、华东及华中 |

3 | 青太线:青岛-石家庄-太原 | 石家庄-太原,济南-青岛 | 华北及华东 |

4 | 沪蓉线:宁汉-渝成 | 宁汉渝 | 西南及华东 |

表2-1 “四横四纵”高铁网及已完工统计表(数据来源:中长期铁路网规划(2008 年调整))

除了“四横四纵”作为我国中长期铁路网最核心的高铁线路网络,规划中还提出要建设环渤海、长江三角洲、珠江三角洲、长株潭、成渝以及中原城市群、武汉城市圈、关中城镇群、海峡西岸城镇群等经济发达和人口稠密地区的城际客运局域网络;以及新疆、西藏、内蒙古等地区的西部路网;加强既有铁路网的改造及建设。

剩余内容已隐藏,请支付后下载全文,论文总字数:36810字

相关图片展示: