论文总字数:15950字

目 录

1 绪论 1

1.1 研究内容 1

1.2研究背景 1

1.3研究对象和方法 I

1.3.1研究对象 I

1.3.2研究方法 2

1.4 国内外研究现状 2

1.4.1 国外研究现状 2

1.4.2国内研究现状 2

1.4.2研究综述 3

2 概念界定与理论基础 3

2.1量的概念 3

2.2价的概念 3

2.3量价关系的基本理论 4

2.4 极大重叠小波变换 4

3数据和实证分析 5

3.1数据说明 5

3.2 MODWT变换 5

3.3分析 5

3.3.1平稳性检验 6

3.3.2建立VAR模型 7

3.3.3格兰杰因果检验 8

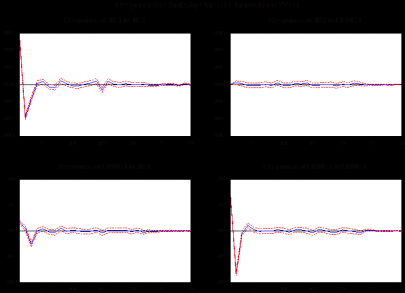

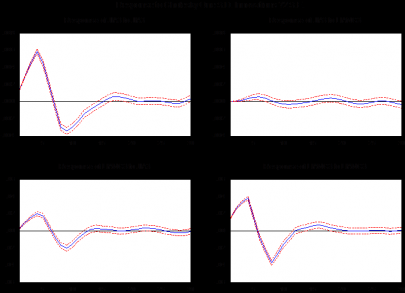

3.3.4脉冲响应 9

3.3.5方差分解 13

4 结论和建议 17

4.1结论 17

4.2建议................................................................. ................................................ ....... ........18

参考文献......................................................................................................................18

致谢................................ ........................................................................................... 21

中国股票市场频域量价关系实证研究

黄杰

,China

Abstract:The analysis of a country’s economy cannot be separated from the stock market. In the analysis of the stock market, the volume and price are always the top priorities. Studying the "quantity-price" relationship in China's stock market is of great significance to grasping the trend of China's economic development. Wavelet analysis has excellent multi-resolution analysis capabilities, and is suitable for both high-frequency and low-frequency data. It can systematically analyze the frequency domain and time domain of signals and is very suitable for analyzing quantity-price relationships. In this paper, we use the maximal overlapping discrete wavelet transform to decompose the daily closing price and trading volume of Chinese stock market into signals of different frequencies in the past ten years, build VAR model, perform frequency domain Granger causality test, and after fitting The model performs impulse response and variance decomposition. The study found that: (1) Prices in different frequency domains have different influence on trading volume, but trading volume has almost no effect on prices. (2) China's stock market “flock behavior” is gradually disappearing. (3) The Chinese stock market is partially effective at this stage. Finally, it proposes three suggestions for the status suggestion: (1) Accelerate the construction of laws and regulations, (2) Strengthen the supervision and management of the securities trading market, and (3) Improve government policy guidance.

Keywords: volume-price relationship; wavelet decomposition ;Frequency domain causation test

1 绪论

1.1 研究内容

论文以国内外现有成果为基础,根据我国股票市场实际情况,构建基于频域小波分解的数据模型,实证探索中国股市的“量-价”关系,并根据研究结果进行分析。具体研究内容及结构如下:

第一部分,将主要研究的背景、目的以及意义进行主要的说明,总结国内外研究现状。从极大重叠离散小波变换和股票市场量价关系两个方面分别阐述国内外研究现状,并进行评析。

第二部分,中国股票市场“量-价”关系模型的理论基础。

第三部分,中国股票市场“量-价”关系实证研究。提出研究假设,明确样本选择与数据来源,选取合适的变量,设计回归模型,中国股价市场的主要关系而已通过描述性统计、相关分析以及多元线性来进行相应的研究。

第四部分,结论与建议。基于实证成果,总结数据结论,并展望中国股票市场的发展趋势。

1.2研究背景

两百多年前,英国人创造性地发行了股票,极大的推动了资本主义市场经济的发展。我国直到二十世纪八十年代中期,才发行第一只股票,由于服务效率低下,国务院在上海深圳进行股份制改革,上交所与深交所先后成立。经过20多年的风风雨雨,市值达在全球股票市场排列第二,取得了不俗的成绩。当今的中国股票市场,清算系统与组织结构都日趋完善,成交量与交易额都大幅增长,上市公司如雨后春笋一般成长,与发达国家的差距渐渐缩小。随着社会主义市场经济体制的不断完善,我国对股票市场的研究也更加成熟,成为了分析中国经济水平的热点领域。

股票的价格以及成交量在众多股市指标中有着重要意义,它们直观的反应了股票市场的繁荣程度。但是我国对股票市场的分析大多以价格为核心,重点关注的方向是资产定价,这其中并没有对成交量进行系统的研究。但事实上,投资者非常看中成交量这个点,因此对量价关系进行研究,有着举足轻重的研究意义。

1.3研究对象和研究方法

1.3.1研究对象

本文使用的数据来自上海证券交易所编制的上证综合指数的每日收盘价以及相应的每日成交量,样本时间为2007.12.25-2018.4.4。成交量与收盘价均为2500个样本。通过极大重叠离散小波变换,两组信号均被分为对应的四组频域相同的信号,将这些信号两两联合,进行分析。

1.3.2研究方法

这篇论文主要将实证研究作为主要的研究方法,在这次研究中,研究的主要数据为股价以及成交量,其中的数据的序列主要为时间序列,所以采用的主要方法为:平稳性检验、脉

冲响应、方差分解等等。

1.4 国内外研究现状

1.4.1 国外研究现状

Lobto和Velasco从道琼斯工业发布的30种股票进行相关指数的分析,分析得出了他们之间是具有相同的长记忆参数的,并且还能够得出成交量与波动频率之间的关系。

Chordia和Swaminathan(2000)随机选择交易量和股票价格,并对其关系进行了实证检验。研究结果表明,股票成交量的高低对股票价格的波动有很大影响。

Chen(2001)使用股市的9个大盘指数,并通过相应的检验以及监测办法可以将成交量以及价格之间的以正相关的方式表现出来。然而,在不同的市场中,股价与交易量谁先变动依然有着不同的结论。

NildasWagner, TerryA.Marsh对近七个有关国际证券市场中的数量和价格采用GARCH-M模型进行相应的实验,得出:在许多的证券交易市场当中,可以将成交量通过收益的差异进行表现,在国外市场,就以美国为例,成交量还能够对GARCH效应进行解释。

1.4.2国内研究现状

我国在这方面的专家何兴强以及刘醒云在这方面就作出了相应的研究,他们得出,采用EGARCH模型可以将成交量之间的变化通过方差方程的方式进行转换,并从中有了进一步的发现:当成交量在处于下降的趋势时,相应的股价持久性就会变差,在价格解释的方面,非预期交易量比预期交易量更具有说服力。

我国其他在这方面的研究学者还提出了将混合分布假说作为相应法人理论基础,将交易量把信息流进行代替,并运用到EGARCH模型的方差方程当中,并从中得出:在时间较短的期间内,上海股市的价格波动完全可以由交易量解释,这充分证明了上海股市及时、有效地回应了信息。

钱争鸣和郭鹏辉在进行收益率以及绝对收益率的时候采用的是分位数回归模型深入分析了上海股票市场量与价。

廖丽芳和蔡如华(2010)提出了一种基于极大重叠离散小波变换的时间序列分析股价的预测方法以便准确地把握股市走势。该方法使用mallat算法对股票价格时间序列执行离散小波变换,其整个序列分解成不同的频率序列。同时因为小波分析在时域和频域上都具局部化性质,更容易采取多尺度分析,并结合ARMA模型的预测方法,根据历史数据预测未来的短期趋势。实证表明,极大重叠离散小波序列比传统的时间序列分析方法预测的更为准确。

剩余内容已隐藏,请支付后下载全文,论文总字数:15950字

相关图片展示: