论文总字数:27124字

目 录

题 目 在校大学生信用卡消费行为模式探究

摘 要 III

Abstract IV

1引言 1

1.1研究背景、目的及意义 1

1.1.1研究背景 1

1.1.2研究目的 1

1.1.3研究意义 1

1.2文献综述 2

1.2.1国内文献 2

1.2.2国外文献 2

1.2.3文献述评 3

1.3研究方法与内容 3

1.3.1研究内容 3

1.3.2研究方法 3

1.4研究思路及技术路线 3

1.4.1研究思路 3

1.4.2技术路线 4

1.5研究创新点和不足 4

1.5.1研究创新点 4

1.5.2研究的不足 5

2 信用、信用卡相关理论概述 5

2.1信用和个人信用 5

2.1.1信用的含义 5

2.1.2个人信用的含义 5

2.2信用卡和大学生信用卡 5

2.2.1信用发展概况 5

2.2.2大学生信用卡的概念和发展概况 6

2.3大学生信用卡的功能 6

2.3.1支付和转账功能 6

2.3.2信用消费功能 7

2.3.3提升信誉功能 7

2.3.4 提取现金功能 7

2.4大学生信用卡的发行意义 7

2.4.1培养大学生理财意识,建立个人信用记录 7

2.4.2银行通过对大学生的培养进一步完善信用体系 7

3 大学生信用卡消费行为研究 8

3.1大学生群体分析 8

3.1.1大学生收入来源分析 8

3.1.2大学生消费理念分析 8

3.2大学生信用卡持有状态 8

3.2.1信用卡办理情况分析 8

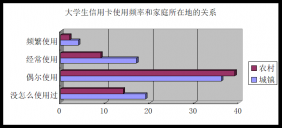

3.2.2信用卡使用频率分析 9

3.2.3信用卡还款情况分析 9

4 数据分析 9

4.1基本问卷分析 9

4.2单因素分析 10

4.3卡方检验 12

5结论及对策 19

5.1风险管控的必要性分析 20

5.1.1大学生信用卡市场现状 20

5.2风险管控的对策分析 21

5.2.1有选择地理性办卡 21

5.2.2培养良好的消费习惯和建立良好的理财观念 21

5.2.3银行与学生之间应建立必要的引导机制 21

5.2.4完善银行发卡机制与后期维护 21

5.2.5改善用卡环境净化不良风气 22

5.3结语 22

参考文献 22

附录 24

在校大学生信用卡消费行为模式探究

杨嘉欣

, JiangSu

Abstract: With the economic development of the society , the bank credit card is developing rapidly, the popularity of credit card in the university campus is very high, but there are still many problems of credit cards. The through questionnaire survey and analysis of Nanjing each big university student credit card usage and consumer behavior patterns, of credit cards to college students demand for credit card of the detailed analysis, and through the single factor analysis and chi-square test system of analysis and study of college students in the credit card consumption using the key influencing factors of the process. Results show that college students credit card risk is by issuing bank lax management, student credit, consumer awareness is weak, credit card such as lack of knowledge of the two factors caused the conclusion. It is believed that the use of credit cards should not be entirely used to avoid risk, but to find out the practical problems and solve them. Finally, we give some suggestions on the establishment of the necessary guiding mechanism between the bank and the students to choose the geographical management card, to cultivate good consumption habits and financial managements ideas.

Keywords: college students; credit cards; consumer behavior;risk

1引言

1.1研究背景、目的及意义

1.1.1研究背景

信用卡对于我们大学生来说并不陌生,它是一种提前消费手段,也是一种信贷消费模式,但信用卡的使用就像一把双刃剑,在给大家带来好处的同时也伴随一定风险。(朱柏蓉,2010)信用卡方便了消费者,促进了消费,加快了经济的发展。同时也伴随着无节制提前或透支消费带来的无法还款和恶意套现去做其他事情而背上经济罪名,给银行收款带来了巨大的风险。随着我国金融市场的不断完善,社会经济发展迅速,大学生融入社会性越来越强,大学生信用卡作为一种崭新的金融产品,本着为在校大学生提供经济服务的理念,在各大高校迅速地发展起来。虽然大学生经济来源模式单一且没有固定收入,但作为一个综合素质高、就业前景好、发展潜力大的群体,作为撑起这个社会的90后新新群体,必将成为这个社会的中坚力量,是银行潜在的优质客户。一些跨区域的商业银行竞争争夺大学生这个优势群体,纷纷推出了自己的大学生专属信用卡,如招商银行的YOUNG卡、兴业银行的加菲猫卡、建行的龙卡名校卡等,都是针对这一群体发行的信用卡。当前在校大学生数量庞大,是一个消费潜力很大的群体,再加上如今家庭生活条件改善,社会节奏加快,消费形式变化多端,许多大学生都喜欢提前透支消费,并且逐渐依赖上信贷消费模式,因此大学生对信用卡的需求也逐渐攀升。银行纷纷把盈利目光投向大学生市场,把大学生群体当作一个重要的客户群来经营,尤其是以信用卡为主要盈利方式之一的银行,卡部的营销员更是抓紧在校大学生这一群体在给大学生办理信用卡的同时帮自己完成属于自己的工作任务,给银行带来相当丰厚的盈利。

1.1.2研究目的

然而在大学生信用卡市场良好发展的同时,信用卡带来的一些问题也无法避免。信用卡消费功能不熟悉、大学生信用卡同质化严重、消费观念不成熟、合法消费模式淡薄、恶意刷卡行为时有发生等一系列问题给大学生和发卡银行之间造成了诸多问题和不良影响。然而大学生群体对信用卡的使用已经非常广泛,我认为,非常有必要对在校大学生信用卡消费行为模式进行合理的探究从而得出一定的结论来为大学生群体对信用卡的使用规避一定的风险,避免造成大学生与银行之间所产生的不良影响。

1.1.3研究意义

本论文通过对在校大学生信用卡消费行为模式探究,将大学生使用信用卡的风险降到最低,在帮助大学生解决在信用卡使用上遇到的各种问题同时,也避免银行出现大学生信用卡的收款问题。该论文的研究能够有效规范大学生信用卡的使用行为,整合并促进大学生信用卡市场的发展,为大学生建立合理的信贷消费体系,培养成熟的理财观念,有助于推动大学生信用卡成熟稳定的发展。不久的将来,大学生终将步入社会承担起社会的责任,在社会环境的压力下,大学生作为独立的经济个体也将面临种种现实经济问题,他们不能再依赖自己的父母通过生活费解决自己的衣食住行,对于此时的大学生来说,信贷消费将成为他们的不二选择。本论文也将在银行与大学生之间寻求有效的结合点,列举出银行对大学生信用卡应负的责任,在保证银行利益和大学生使用信用卡合法权益的同时,促进双方的共同发展,实现“双赢”。

1.2文献综述

1.2.1国内文献

当下的在校大学生使用信用卡时间并不长,信用卡的普及也不是很广泛,对于大学生信用卡消费行为模式的探究也不是很深入。我们可以借鉴国外的大学生信用卡发展史为国内大学生使用信用卡开辟一条简单快捷的道路。2001年起,信用卡在大学校园中崭露头角,各大银行为了拓展银行业务,纷纷将营销目光投向大学生市场。

赵文婧、张玉琴(2010)[1]发表《大学生信用卡研究》指出,大学生市场成为银行信用卡收入的重要来源之一,利润丰厚,形成了各大银行间的相互竞争的矛头,导致市场机制混乱,加剧了大学生信用卡使用的风险性。

2009年7月16日银监会发布《关于进一步规范信用卡业务的通知》强调了由于大学生信用卡市场机制不完善,用卡环境存在欠缺,大学生无法准确规避信用卡的使用风险,于是银行又停止了对大学生信用卡的办理。王瑶(2009)[2]认为大学生在使用信用卡时由于欠缺对信用卡的了解,信用有关的金融知识也不是非常到位,经常会出现过度提前消费或者开卡后从不使用的现象。赵阳(2009)[3]也提出大学生没有固定收入,基本的经济来源全靠父母资助的生活费,并且在大学生活中很容易出现盲目消费现象。赵文婧(2010)[4]发表了《成立和完善大学生信用档案和个人信用报告》指出,如果发卡行在对大学生申请、办理、使用、维护信用卡方面不加干涉的话,大学生信用卡的市场将陷入混乱。

但是,我们并不应该因为大学生信用卡存在风险就停止其使用,应该合理规范大学生用卡行为,银行采取必要的手段以及措施将用卡的风险程度降到最低。叶旭华(2009)[5]认为信用卡成为大学生的新型支付工具是因为它的便捷和临时应急功能,认为信用卡在大学校园内是不可或缺的金融产品,必须正确对待该产品的使用,不应该只顾回避风险而剥夺了大学生信用卡的使用权利。杨萧伊(2007)[6]认为大学生是一个特殊群体,不应该抹杀他们的用卡权益,大学生使用信用卡是一种时尚的体现同时也是大学生在进入社会前一个财富的积累和运用过程。

1.2.2国外文献

目前,国内大学生使用信用卡还存在一些列的风险,社会上的一些专业学者和机构认为大学生没有稳定的经济收入来源,缺少理性的消费观和成熟的理财意识,从而导致在校大学生在使用信用卡的时候经常会出现未能及时还款、消费透支无法偿还、开卡后不使用产生大量年费等等一些列的风险,对大学生的健康成长带来血多困扰。

而在风险防范方面,国外做的比国内好了许多。经济学家威廉.菲尔(1958)[35]建立关于风险防范的基本体系《主体的信用评价系统》,根绝个人的信用评级来建立对金融产品的发放机制。美国学者福格(1963)[36]又在美国原有的风险防范机制上建立起一套通过判断分析和回归分析来对个人信用进行评定的机制。美国著名学者汉斯(1964)[37]认为风险管理方案的制定需要对该项目的风险进行识别、评定和控制后,投入最小的成本使项目风险降到最低。美国学者戴维德.弗兰克(2004)[38]通过建立回归模型对信用卡换卡风险作出评估,认为信用卡利率不是影响信用卡风险的主要因素。

剩余内容已隐藏,请支付后下载全文,论文总字数:27124字

相关图片展示: