论文总字数:38178字

摘 要

作为21世纪以来影响最为深远的经济事件,席卷全球的2008年金融危机导致了全球经济衰退,给世界各国敲响了警钟,使得流动性问题再次成为人们关注的焦点。我们发现,流动性过剩与流动性不足在资本市场发展进程中总是交替出现,期间伴随着资产价格的剧烈波动,而资产价格大幅波动对一国宏观经济健康发展构成了威胁,资产价格是否稳定关系到国计民生、社会安定。

本文从流动性的含义出发,利用三分法将流动性划分成市场流动性、银行系统流动性和宏观流动性。主要选用理论研究与实证研究相结合的方法考察了宏观流动性与资产价格波动的关系。首先对宏观流动性和资产价格波动进行了概念界定,分析了宏观流动性与资产价格波动的影响机制。其次选取上证综指作为股票价格的代表,利用VAR模型从实证的角度探讨了两者的相关性。实证结果表明,宏观流动性与我国股票价格之间存在长期均衡关系,并且双方都对对方的变化有一定预测解释能力。最后基于实证结论提出一些相关的政策建议,以期实现宏观流动性合理供给与资产价格合理变化。

关键字:宏观流动性、资产价格波动、VAR模型

Macro Liquidity And Asset Price Fluctuations:

Influence Mechanism And Empirical Test

——Based On Analysis Of Chinese Data

Abstract

As the most far-reaching economic event in the 21st century, the global financial crisis in 2008 led to a global economic recession, giving a wake-up call to the world, so that liquidity problems become the focus of attention again. We have found that excess liquidity and illiquidity always appear alternately in the development of capital market, with asset price fluctuating greatly. Asset price volatility poses a threat to the health of a country's macroeconomic development, asset price stability is related to people's livelihood and social stability.

In this paper, liquidity can be divided into market liquidity, the banking system liquidity and macro liquidity by using trichotomy. In addition, Combing the method of theoretical research and empirical research to examine the relationship between macro liquidity and asset price volatility. First of all, this paper defines macro liquidity and asset price volatility, analyzing the mechanism between macro liquidity and asset price volatility. Secondly, I select shanghai composite index as the representative of the stock price and use VAR model to discuss the correlation from the perspective of demonstration. The empirical results show that, there is a long-term equilibrium relationship between macro liquidity and stock price in our country, macro liquidity and asset price volatility both have some predictive explanatory power on each other. In the end, this paper puts forward some related policy recommendations based on empirical interpretation, in order to realize the goal of reasonable macro liquidity supply and reasonable asset price changes.

Key Words: macro liquidity; asset price volatility; VAR model

目录

第一章 绪论 1

1.1研究背景及选题意义 1

1.2国内外研究文献综述 2

1.2.1流动性的含义 2

1.2.2流动性的层次划分 3

1.2.3流动性的度量方法 3

1.2.4流动性与资产价格波动的关系 6

1.3研究思路、方法与内容 7

第二章 宏观流动性与资产价格波动的理论分析 9

2.1宏观流动性的概念界定及测度方法 9

2.2资产价格波动及其波动原因 10

2.3宏观流动性影响资产价格波动的理论基础 12

2.3.1费雪现金交易方程式 12

2.3.2庇古剑桥方程式 13

2.3.3凯恩斯货币需求理论 13

2.3.4弗里德曼货币数量收入理论 13

2.3.5货币数量论的拓展 14

第三章 宏观流动性与资产价格波动的影响机制分析 15

3.1我国宏观流动性发展现状分析 15

3.1.1货币供给量不断增长,M1、M2超额供给 15

3.1.2 货币供应量占比大,M2与名义GDP的比值持续攀升 17

3.1.3准货币(M2-M1)差距扩大 18

3.2宏观流动性影响资产价格波动的基本渠道分析 18

3.2.1财富效应渠道 18

3.2.2利率渠道 19

3.2.3通货膨胀渠道 19

3.2.4预期效应渠道 20

3.3资产价格波动影响宏观经济的渠道分析 20

3.3.1渠道之一:对消费的影响 20

3.3.2渠道之二:对投资的影响 21

第四章 宏观流动性与资产价格波动关系的实证分析 22

4.1统计指标选取及数据来源 22

4.2计量方法选取与模型构建 22

4.2.1 单位根检验 22

4.2.2 协整检验 22

4.2.3 向量自回归(VAR)模型 23

4.2.4 格兰杰因果检验 23

4.2.5 IRF脉冲响应函数 23

4.2.6 方差分解 23

4.3实证分析 24

4.3.1 数据处理 24

4.3.2单位根检验结果分析 26

4.3.3 Johansen协整检验结果分析 27

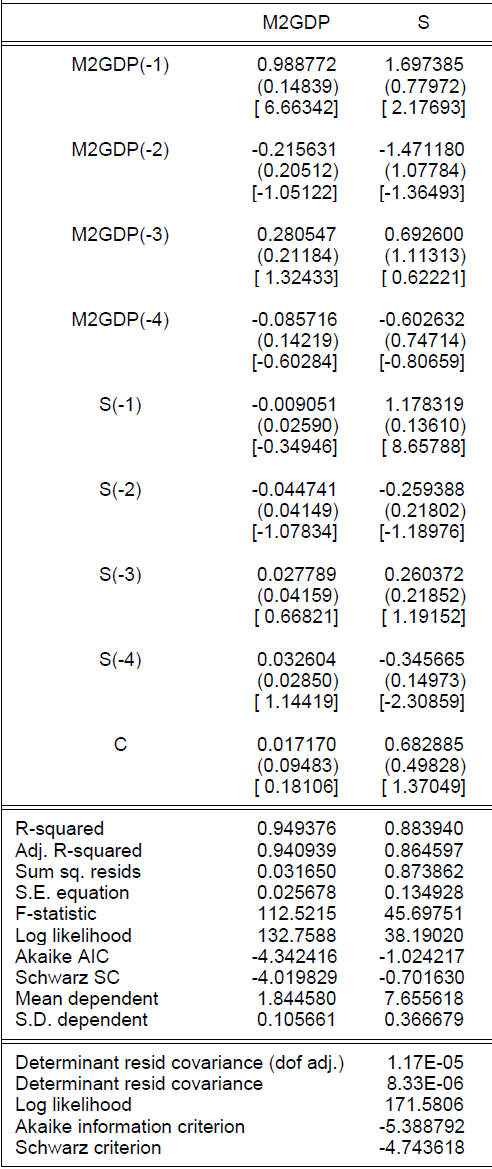

4.3.4向量自回归模型的建立 28

4.3.5 Granger因果关系检验结果分析 29

4.3.6脉冲响应分析结果分析 30

4.3.7方差分解结果分析 32

4.4 实证结论 34

第五章 政策建议 35

5.1加强我国宏观流动性管理 35

5.1.1合理运用货币政策,促进货币政策与宏观审慎监管政策的协调配合 35

5.1.2改善国际收支状况,减小外汇储备带来的流动性压力 36

5.1.3调整居民收入分配结构,引导树立合理消费观念 37

5.2防止资产价格大幅波动、实现资产价格合理变化 37

5.2.1大力发展多层次资本市场,拓宽投资渠道,创新金融产品 37

5.2.2大力开展投资者教育,提高市场参与主体的知识水平 38

致谢 39

参考文献 40

第一章 绪论

1.1研究背景及选题意义

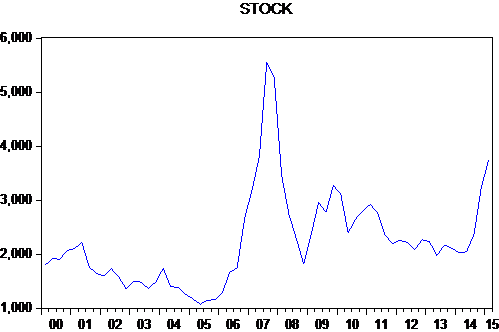

流动性问题一直以来就是全球关注的热点问题,最近几年流动性过剩现象越来越明显,而2008年由次贷危机引发的金融危机席卷了美国、欧盟、日本等全球主要金融市场,导致了这些金融市场均面临流动性不足的风险。美国标准普尔指数从2007年底开始直线下降,一年内跌幅约50%,期间房地产市场泡沫破裂,并且世界其他资本市场也都经历了大幅下跌。我国资本市场在2006至2007年经历了一波牛市行情,上证综合指数在2007年10月16日达到史上最高的6124点,却仅在一年后迅速跌至1664点,跌幅近73%。同时,全球主要商品市场和大宗商品价格也都有不同程度的下跌。2008年金融危机引发了自上世纪30年代大萧条以来最严重的全球经济衰退。

纵观历史上几次重大的金融危机,如20世纪90年代日本泡沫经济破灭、1997年亚洲金融危机和2008年世界金融海啸,几乎都伴随着流动性冲击的过程,这个过程表现为:流动性扩张—流动性逆转—流动性不足。同时,我们发现,资产价格受到流动性及其他经济变量的影响也形成一定的波动周期,首先,资产价格由于技术提高和制度改进得到了合理的提升;接着,金融市场参与者对资产风险识别产生了变化,适应性预期替代了理性预期,资产价格出现泡沫;最后,市场信念致使资产价格泡沫的破裂,资产价格暴跌,出现经济危机。可见,流动性冲击和资产价格波动彼此之间相伴相随,流动性过剩与资产价格泡沫已然成为经济发展过程中世界面临的两大难题。尤其在2008年后,流动性与资产价格波动间的作用机制得到了国内外学者更加热烈的讨论与研究。

2009年以来,中国政府4万亿人民币的经济刺激计划拉动了内需,加强了国内的流动性。世界各国刺激经济复苏的政策也使得流动性逐步回升,通胀预期及资产价格泡沫卷土重来。资产价格的大幅波动深刻影响着一国的经济增长和金融稳定,而流动性则是贯穿资产价格波动整个过程的重要因素。两者间的相关性问题早在20世纪30年代经济危机时就已经引发了人们对其的关注。在后危机时代,研究流动性与资产价格波动的关系具有现实意义,其不仅能够帮助投资者进行正确的投资决策、管理者制定合理的货币政策,对我国宏观经济长期稳健发展也十分重要。

流动性和资产价格波动的关系相当复杂,流动性过剩能否造成资产价格膨胀?资产价格波动反过来又是如何影响宏观经济的?这些问题值得深入研究。本文将从理论与实证两个角度出发,阐述并分析这些问题,以期实现流动性合理供给与资产价格合理变化。

1.2国内外研究文献综述

1.2.1流动性的含义

1936年出版的凯恩斯著作《就业、利息和货币通论》解释了为什么资本主义社会会存在有效需求不足的现象,引出了流动性偏好的概念。流动性的提出最早便要追溯到流动性偏好这一概念,就是因为货币使用的灵活性,人们以放弃获得利息收益为代价,持有货币,以此保证自己拥有一定的财富。可见,凯恩斯将流动性泛泛地理解为金融资产用于交易、变现的灵活性。流动性问题一直以来都是宏观经济领域研究讨论的热点问题,但其涵义复杂,Roger W. Ferguson[7](2005)认为流动性实质上并没有一个相对确切的定义,且Randall S. Kroszner[14](2007)提到过去六个月内有2795 篇文献都提及了流动性,但是流动性的具体内涵大约有2795种各异的版本。《新帕尔格雷夫金融学辞典》从三个角度出发赋予了流动性不同的含义:最初从资产到期日曲线出发,金融工具流动性的大小与其期限长短呈相反方向变动,因此在全面考量经济体系中各种金融资产的期限结构后得出流动性。其次考虑便通性,这种情况下流动性等于货币余额和产出的比值,两者比值越高,流动性就越大,相反,流动性就越小。最后基于整个经济体系的资产负债表来定义流动性,采用金融力来测度流动性。金融力是指人们手中持有的、以市场价值度量的对政府的债权以及对私营部门的债权的总和。国际货币基金组织(International Monetary Fund)2000年公布的《货币与金融统计手册》就将流动性定义为短期内金融资产可以在多大程度上以市场价格或接近市价的价格售出。

国内学者对流动性的定义不胜枚举,在不同的研究背景下其含义也有所不同。徐丹丹[20](2007)认为仅从某一维度出发定义流动性是片面的,其必须囊括经济社会的所有金融资产。流动性衡量的是政府、企业、金融机构、居民等经济主体拥有资产的交易能力, 即在短期内进行数目较多的交易但又不会使价格剧烈波动的能力。唐双宁[21](2007)从质和量两方面规定了流动性。质的规定性把流动性界定为一种货币现象,它不仅可以表现为基础货币、货币供应量,还可以表现为整个银行系统的表内外资产总量,甚至能用整个金融系统表内外资产总量进行度量。量的规定性则是指在不同质的规定性下的速度与总量,或是周转总量,例如货币供应量的速度与规模等。庞晓波、马少康、黄卫挺[22](2011)认为流动性应具有:“量”和“质”的双重特性。实际上货币流动性表示了“量”,其是对拥有最高“质”性的准货币或者货币的概括。市场流动性更多地表现为“质”的概念,即体现交易者信心的市场交易能力。而资金流动性则兼具“量”和“质”两者的特点。

1.2.2流动性的层次划分

流动性具有层次性,不同文献中流动性的具体内涵截然不同,基于不同层次的流动性来研究具体问题能使结论更有指导意义。将流动性划分为几个不同的层次,这对于投资策略的正确选择与经济政策的有效实施都是非常重要的。

流动性层次的划分一般有两分法与三分法两种方法。两分法将流动性划分为市场流动性与宏观流动性。Baks和Kramer[3](1999)把流动性分为市场流动性与货币流动性,两种层面的流动性造成的影响各异。市场流动性的增加使得市场在发展过程中更符合定价理论中有效市场假说的条件。货币流动性受信贷总量、利率、现金等要素的影响,与金融资产价格波动息息相关。中国人民银行在2006年11月发布了《2006 年第三季度货币政策执行报告》[23],它从市场流动性与宏观流动性的层面对流动性进行了界定。市场流动性指的是短时间内在不干扰价格的前提下完成交易的能力,通常与交易时间、成本、数量等因素息息相关。而宏观流动性往往直接被理解成不同统计口径下的货币信贷总量,依据具体的分析需求可以将各类高流动性资产纳入不同类别的宏观流动性范畴。

剩余内容已隐藏,请支付后下载全文,论文总字数:38178字

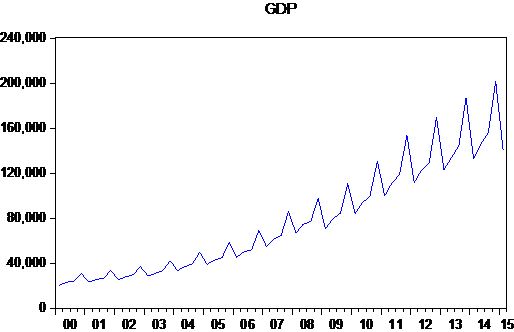

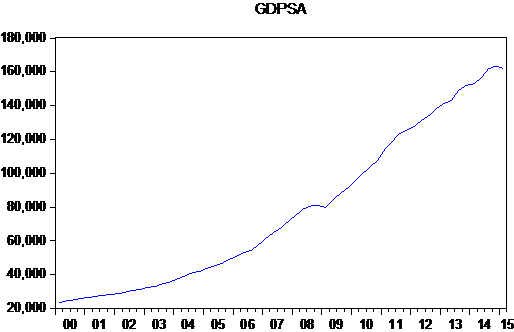

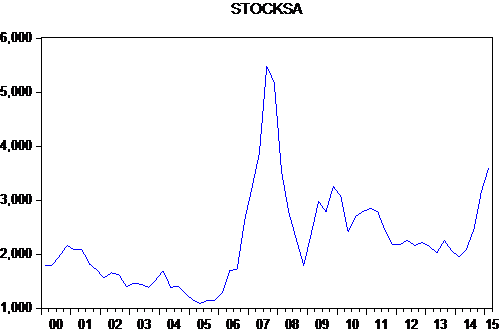

相关图片展示:

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;