论文总字数:26191字

摘 要

近年来,我国总体经济状况持续处于较为低迷的状态,金融危机对实体经济的不良影响仍在持续,而目下国家总体实施较为平稳的财政和货币政策,使得宏观层面“开闸放水”的可能性微乎其微,企业严重缺乏发展资金和银行持续“钱荒”现象在较长时间段内处于共存状态。 小微企业正面临无钱可贷的窘境,因此小微企业融资问题成为时下的热点问题。

2010年来互联网金融异军突起,尤其是其中的网贷融资业务更是发展得如火如荼,其中最具规模的就是P2P网贷平台。互联网金融、网贷融资已经成为诸多业界学者重点研究的课题。

本文主要采用文献综述法、图表分析法和实证分析法对互联网金融之P2P网贷对中小企业融资的影响进行分析,得出结论认为控制利率和借款期限对于扩大网贷交易额,缓解中小企业融资难作用显著。

互联网金融在国内的发展时间尚短,算是一个新兴课题,本文就是通过将近年来一些学者在该领域的研究进行一定的总结和论述,结合互联网金融的定义、概念,和其目前的发展现状,对网贷融资对中小企业融资难的缓解作用做一个浅显的研究,同时也希望能够为别人研究这方面课题提供一定的参考。

关键词:中小企业 P2P网贷 互联网金融

WHETHER P2P INTERNET-BASED FINANCE

WILL ALLEVIATE THE SME FINANCING

ABSTRACT

In recent years, China's overall economic situation continues to remain relatively depressed, considering the adverse impact of the financial crisis on the real economy continues and the overall relatively stable financial and monetary policy, the possibility of macro-level "release" is minimal, a serious lack of business development funds and banks continued to "money shortage" phenomenon in a long period of time in coexistence. You can say no money to loan dilemma faced by small and micro enterprises, so small micro-enterprise financing issue has become a hot issue nowadays.

Recently, the sudden emergence of Internet banking, in particular the net loan financing business is developing in full swing, which is the largest P2P net loan platform. Internet banking, net loan financing has become the subject of many of the industry's key research scholars.

This article mainly uses the literature review method, chart analysis method and empirical analysis method has carried on the analysis to the influence of P2P net loan financing of small and medium enterprises, draw the conclusion that controlling interest rate and loan term for the expansion of the net loan transactions, alleviate SME financing effect significantly.

Internet banking development in the country a short time, considered an emerging issue, this paper is the research in this field in recent years, some scholars were certain conclusion and discussion, with the definition of Internet banking, concepts, and its current development status of net loan financing mitigation financing of SMEs to make a facile research, but also hope to study the subject in this regard to provide a reference for others.

Keyword: small and medium enterprise, p2p net loan, internet finance

目录

摘要 4

ABSTRACT 5

第一章 绪论 7

1.1研究背景 7

1.2研究意义、目的和方法 7

1.3论文基础路线图 8

1.4各章节总结 9

第二章 理论回顾 10

2.1国内理论回顾 10

2.1.1互联网金融定义及概念 10

2.1.2互联网金融文献综述 10

2.1.3 P2P网贷概念 11

2.1.4 P2P网贷文献综述 12

2.2国外理论回顾 14

第三章 中小企业融资渠道分析 15

3.1融资渠道分类 15

3.2内源融资渠道分类及特点 16

3.3外源融资渠道分类及特点 16

3.4网贷融资略述 18E:\论文\Documents\Tencent Files\1633572296\FileRecv\初稿(修).docx - _Toc388979855#_Toc388979855

第四章 P2P网贷发展及资金流向分析 19

4.1网贷融资资金主要流向分析 19

4.2互联网金融之P2P网贷发展现状 20

第五章 关于P2P网贷的实证分析 31

5.1计量模型的设定 31

5.2 变量选取及数据来源 31

5.2.1变量选取 31

5.2.2数据来源 32

5.3实证结果及其分析 32

5.3.1实证结果列表 32

5.3.2实证结果分析 32

5.3.3实证结论 33

第六章 结论及建议 35

E:\论文\Documents\Tencent Files\1633572296\FileRecv\初稿(修).docx - _Toc388979871#_Toc388979871致谢 36

参考文献 38

第一章 绪论

1.1 研究背景

近年来,由于全球金融危机的余波影响,同时我国经济处于转型升级期,经济增长从粗放型增长转为集约型增长,经济增速从高速向中速转变。实体经济在这种经济不景气大环境可以说是首当其冲。并且由于房地产等虚拟经济的虚假繁荣和高额利润,导致社会资本和民间资本纷纷流入,因而实体经济的发展资金非常短缺,而自2008年四万亿投资之后,国家实行紧缩政策,市场资金不足,银行也处在无钱可贷的“钱荒”窘境,实体企业,特别是其中的小微企业,通过银行进行融资的传统融资手段已经不能够很好解决其自身发展资金受限问题。而前几年国家通过宏观调控,导致经济膨胀过热的恶果也开始显现,企业片面扩大规模和生产线,引发严重的产能过剩的问题,产品滞销,资金难以回笼,如何缓解中小企业融资难问题已经成为社会各界广泛关注的一个话题。

1.2研究意义、目的和方法

充足的现金流是企业持续平稳良性发展的命脉所在,在当下经济迟滞的大环境下,企业发展面临的最大问题就是稳定可靠资金源。尤其是其中的中小企业,由于自身实力较弱,盈利能力不强,解决融资难问题已经是当务之急。而传统的以银行为代表的融资模式由于种种限制,已经难以满足庞大的小微企业日益紧迫和巨大的融资需求。而互联网金融的适时出现就为解决这一棘手难题提供了一定的可能性。

互联网金融这几年在国内飞速发展,尤其是其中的网络融资业务更是发展得如火如荼,其中最具代表性的就是P2P网贷业务,人人贷、拍拍贷等平台贷款业务规模飞速扩大,惠及群体越来越广,其表现出来的传统融资模式无可比拟的旺盛生命力和优越性愈发得到社会各界瞩目,目前破解小微企业融资难困局的最佳途径和希望也就在网贷融资上面。因此,研究互联网金融,研究P2P金融平台,对其自身固有的特点、优势及短板、缺失进行探讨,将其和传统融资模式进行全方位的借鉴和比较,对于打破传统的以银行为首的融资市场垄断局面,改变民间借贷的无序和混乱现状,增强金融活力,推动金融改革,促进企业尤其是小微企业的资金融通,引导实体经济进入良性平稳发展的轨道有重要意义。

本文的目的就是通过对互联网金融特别是以P2P金融为代表的网贷平台在小微企业融资领域所能起到的作用和扮演的角色进行适当的分析和研究,根据近年来网贷平台的发展状况,对互联网金融的优劣长短做一个全方位的探讨和评价,得出一定的结论,从而对这一全新融资模式在融资行业进行准确定位。

本文主要采取1、文献综述研究法,通过研究和阅读大量相关文献,对过去的研究方法和成果进行汇总,从而提出自己的进一步看法和观点。2、图表和数据分析法,通过搜集大量客观而翔实的数据和图表,从不同的角度和方法对P2P融资领域进行一个较为直观而准确的分析,增强文章结论的科学性,确保其说服力。3、实证分析法,通过收集相关P2P网贷数据进行实证分析,从而得出相关结论。

1.3论文技术路线图

互联网金融的定义、概念及文献综述

P2P金融的定义、概念及文献综述

结论及建议

1.4各章节总结

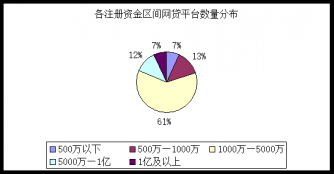

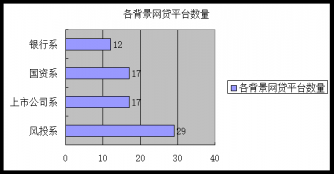

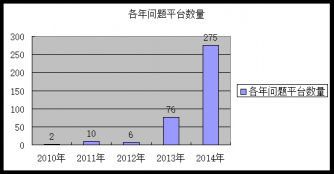

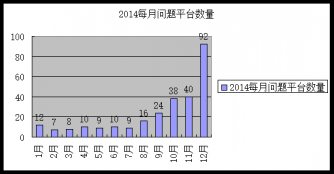

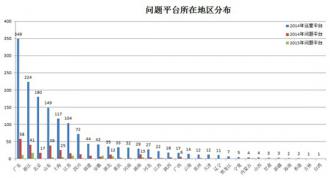

本文总共分为5个大章节,第一章节是绪论,对文章的研究背景进行适当描述,阐明研究互联网金融方面网络融资业务的必要性,说明本文研究的目的及采用的何种方法对该问题展开研究,为后文做一个总体的铺垫,起到提纲挈领的作用;第二章节是文献综述,通过阅读大量相关文献,主要是对国内在互联网金融领域和P2P借贷领域研究的具有代表性的文章观点和成果进行一个总结,从而增强文章内涵,拓展写作思路,为进一步得出最终结论提供一定的借鉴。第三章是中小企业融资渠道分析,主要是研究小微企业所能获得资金的几种渠道,并对几种不同的融资方式进行一定的对比。第四章是 P2P网贷发展现状及资金流向分析,主要是搜集足够的数据和图表资料,从多种角度,全面描述P2P金融的发展现状,对P2P借贷总的的发展趋势、坏账率、综合利率、数量分布进行一个直观而全面的分析,得出依据性较强,富有科学性的结论。同时对于P2P网贷融资所得资金的流向做一个大致的分析。第四章是实证分析,通过对P2P网贷的数据进行建模和实证分析,对利率和借款期限与成交量的相互作用关系进行一个相对准确的描述。第五章主要是通对前面四章内容的归纳和总结,对互联网金融对小微企业融资的影响作用做一个准确的评价,并对P2P金融的优势和长处进行总结,对于其自身固有的短板和劣势提出相应的解决措施,给出合理建议。

第二章 理论回顾

2.1 国内理论回顾

2.1.1 互联网金融定义和概念

互联网金融眼下是个非常引人注目的一个概念,同时各方经济学家和金融业者对它都有着自己的认识和定义。广义来说就是将金融行业和互联网技术进行有机结合,利用互联网工具比如云计算、搜索引擎进行一系列金融活动和交易。(尹龙,2002)互联网金融这个概念起源于欧美国家。但是欧美强国的金融市场都比较强大和富有效率。由于并没有那么大需求,所以互联网金融在欧美并没有能够蓬勃发展。在某种意义上说,互联网金融这个外来名词在中国之所以受到诸多关注,这个和我国传统金融业本身的种种弊端是分不开的。各界融资方一个全新的金融模式来打破传统的银行的“金融垄断”,缓解金融压抑的现状。互联网金融的兴盛为我国金融业的多元化发展注入生机,因而初一面世就受到各方的广泛关注。和传统金融相比互联网金融具有几大特点,首先,高度虚拟化,因为在网上所体现的仅仅是各种信息,并没有实体出现,因此高度虚拟化。其次,互联网金融更加高效便捷,由于它很多流程都转为线上进行,免去了现实生活中许多耗费人力成本的环节,同时节省了很多时间。推动金融创新,互联网金融的各种模式层出不穷,极大丰富了金融业态,推动金融创新进程,增强金融业活力。应该说互联网金融和金融互联网不同,虽然都是互联网和金融的有机结合,但是金融互联网是金融业吸纳网络技术进行的一种自我改良,是“内行”的自我革新的过程。而互联网金融是互联网技术对传统金融业务的一种改造,是“外行”渗透进金融行业的一种典型表现。

2.1.2 互联网金融文献综述

剩余内容已隐藏,请支付后下载全文,论文总字数:26191字

相关图片展示:

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;