论文总字数:29574字

目 录

摘要 3

关键词 3

1.绪论 5

1.1研究背景与意义 5

1.1.1研究背景 5

1.1.2 研究意义 5

1.2研究内容与方法 5

1.2.1研究内容 5

1.2.2研究方法 7

2. 文献综述 7

2.1关于盈余管理动机研究 7

2.1.1盈余管理涵义 7

2.1.2国外盈余管理动机研究现状 7

2.1.3国内盈余管理动机研究现状 9

2.2关于雾霾与重污染企业盈余管理研究 10

2.2.1关于雾霾的研究 10

2.2.2雾霾与重污染企业盈余管理研究 10

2.3文献述评 10

3. 理论分析与研究假设 11

3.1信息披露需求增加与企业盈余管理 11

3.2消费者低碳意识与企业盈余管理 12

3.3企业性质、企业规模与企业盈余管理 12

4. 实证模型设定与数据来源 13

4.1数据来源 13

4.2盈余管理测量 13

4.3 DID模型 14

4.4变量解释 14

4.4.1被解释变量 14

4.4.2解释变量 14

4.4.3控制变量 15

5. 实证分析 16

5.1 描述性统计 16

5.2 相关系数检验 17

5.3 DID模型回归结果 18

5.3.1.全样本回归分析 18

5.3.2.子样本回归 19

5.4稳健性检验 21

6. 研究结论 22

参考文献 23

致 谢 25

基于社会负面关注视角下雾霾天气影响

重污染企业盈余管理研究

吴冰冰

,China

Abstract:This paper based on the perspective of the negative social attention, from the three angles of information disclosure, consumer demand growth and awakening awareness of low-carbon enterprises of different nature, together with the scale degree of concern about the impact of differences in “2014 APEC blue”-the exogenous events on the heavy polluting industries listed companies to manipulate earnings management motivation. The results show that after the "APEC blue" occurred, compared to non-polluted enterprises, heavy-polluting enterprises obviously take down the earnings management motive, which is directly related to consumers in heavy-polluting enterprises and non-state-owned enterprises and enterprises with serious pollution of large size sub samples, which are particularly significant. Therefore, the negative social concerns caused by haze is one of the most important sources of heavy-polluted enterprises manipulating earnings management motivation. Based on the empirical results, feasible suggestions are put forward from three perspectives: government, consumers and scholars. The conclusion of this paper is on the basis of enriching the research of relevant theories to benefit the influence mechanism of fog and haze to the earnings management of heavy polluting enterprises.

Key words:Fog and haze; "APEC blue"; earnings management; DID

1.绪论

1.1研究背景与意义

1.1.1研究背景

2011年“PM2.5爆表”事件后,雾霾便占据环境热搜词第一,对于雾霾的治理也是环境规制工作中的重中之重。2013年雾霾波及25个省份,一百多个大中型城市,全国平均雾霾天数达29.9天,创下了52年之最。随着雾霾危害等相关知识的普及,人们对空气质量越来越关心,对于政府环境规制的工作也逐渐重视起来。然而,由于雾霾治理一直成效颇微,人们对于政府的环境治理工作处于消极状态,甚至产生怨言,这迫使政府不得不加大环境规制力度。此时,人们对于雾霾的成因也处于一个抽象的状态下,只能将“怒气”施加于政府,而对于重污染企业关注较少。2014年APEC会议期间,北京政府尝试性的关闭和整顿部分企业,使北京上空出现了难得的蓝天,被称为“APEC蓝”事件。”APEC蓝” 事件将雾霾的治理推向了一个新的高潮。会议期间整顿的企业成为公众和政府关注的重点。与其同时,重污染企业发展账面低迷的现象更为明显。重污染企业该发展现状引起部分学者对其会计信息披露产生怀疑,使学者对重污染企业会计信息进行了更深入的研究。

1.1.2 研究意义

从理论意义上来看,以往文献大多数从政治成本视角出发研究雾霾与重污染企业会计信息披露的质量的关系,忽视了社会公众对重污染企业和政府规制政策的影响。本文基于社会公众负面关注的新视角,加入社会公众的压力,研究雾霾对重污染企业操纵盈余管理的影响机制。

从实际意义上来看,本文通过操纵盈余管理的动机划分重污染企业,为后期学者提供甄别哪几类重污染企业有明显操纵盈余管理动机的依据,提高后期学者在利用重污染企业数据进行实证结果的准确性和可靠性。同时挤干重污染企业会计信息披露中的“水分”,充分研究重污染可能存在的影响,未来治理空气污染时政策的制定和重要指标的设定具有一定的研究意义。

1.2研究内容与方法

1.2.1研究内容

依照本文研究思路主要分为四个部分:

第一章是绪论,介绍文章的研究背景和意义,解释选题的原因;其次概述了文章的研究内容和方法,并画出技术路线图。

第二章是文献综述和研究假设,分别介绍国内外关于环境规制与真实盈余管理的研究结果,包括环境规制与真实盈余管理的定义,盈余管理的手段与经济后果,“规模假说”的具体内容等。并且在已有的文献基础上,从信息披露需求、消费者低碳意识以及企业性质和规模 三个角度进行理论分析,提出四个研究假设。

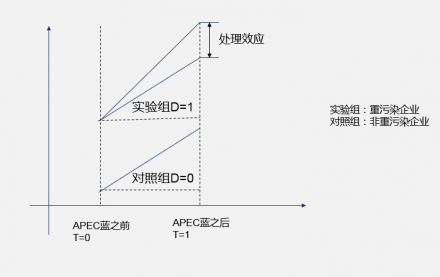

第三章则是实证研究。首先,说明数据和样本来源。其次是建立模型。盈余管理测量模型,文章考虑到测量数据的准确性,分别建立了基本Jones模型和修正后的Jones模型测量盈余管理指标。将测量准确的盈余管理指标引入实证模型,建立DID模型,检验外生事件前后重污染企业盈余管理额变化,验证重污染企业是否在外生事件发生后有更强的动机去操控盈余管理。最后,则是利用STATA软件进行实证检验得出实证结果,并对其进行研究分析。

第四章是政策建议。总结实证得出的研究结论,并针对研究结论发现的问题,从政府,消费者,学者三个角度提出政策建议。

本文研究过程中采用的研究思路,见图1:

|

图1技术路线图

1.2.2研究方法

文章为了能够清楚地研究问题,得出准确地研究结果,本文运用定性分析和定量分析相结合的方法。首先,通过理论分析基于社会负面关注视角研究雾霾与重污染企业盈余管理的相关性,继而运用实证方法检验。实证检验模型主要有盈余管理测量模型、DID模型,运用STATA、EXCEL等软件完成。

2. 文献综述

2.1关于盈余管理动机研究

2.1.1盈余管理涵义

盈余管理的研究一直是会计学术界的前沿课题。盈余管理主要分为两种:一是真实盈余管理,指的是企业改变了真实的经济决策而使企业偏离利润最大化。另一种则是应计盈余管理,即企业通过改变实施会计决策手段和会计估计方法而操控盈余管理。Roy(2006)指出盈余管理行为是指企业选择非最优决策,而不是正常情况下做的决策,其最终目标只是为了蒙蔽报表使用者[1]。还有学者指出,如果企业突然上午改变了原有的计划,提前或者延迟资产和负债的出售和购置,这便意味着企业进行了盈余管理。

真实盈余管理的实施程度受到企业自身因素的影响。譬如企业有较高的信用销售水平、存货水平等,其真实盈余弹性也较高,更容易操控盈余管理(Badertscher,2011)[2]。企业性质对真实盈余管理也具有显著的影响。李增福(2013)等指出,国有企业相对于非国有企业盈余管理水平更显著[3]。除此之外,企业规模对真实盈余管理的影响也更显著。应计盈余管理通常是平滑各个会计期间,并不会对实际的经济活动入手,而真实盈余管理则会改变企业的会计盈余总额和现金流量,所以监督者很难判断企业决策是否偏离最有决策,具有很强的隐蔽性[4]。Zarowin(2010)[5]、Zang(2012)[6]指出,随着第三方监管越来越严格,应计盈余管理操控很容易引起监督者的注意,使企业可变动的空间缩小,所以企业开始转向真实盈余管理。

从文献研究可以看出,目前学者对于盈余管理的研究更倾向于对企业真实盈余管理的研究,其相对于应计盈余管理更为的隐秘不易察觉,当企业面临不断增长的隐形成本和越来越严格的会计信息监管,会采用真实盈余管理,因而建立合理指标衡量企业真实盈余管理具有一定的研究价值。

2.1.2国外盈余管理动机研究现状

(1)契约动机

剩余内容已隐藏,请支付后下载全文,论文总字数:29574字

相关图片展示:

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;