论文总字数:37754字

摘 要

营业税改增值税的政策已经由部分省市推广至全国,试点行业也由最初的交通运输业和部分现代服务业将逐渐扩大至全部行业。这次税制改革一方面可以避免重复征税,一方面也推动了产业结构升级,达到了结构性减税的目的。但是长期来看,这次税制改革试点政策的实施会加大政府的财政压力,而这种压力传导至税务机关,将会导致税收征管力度发生怎样的变化?营业税改增值税的试点实施预期会降低多数企业的税负水平,提升企业的经营利润,而增值税发票管理会提高上市公司盈余操纵的成本,因此,上市公司盈余质量是否会有所上升?而地方政府税务征管机关的税收征管力度与其所辖地区的上市公司盈余质量之间又会出现怎样的相互作用?

本文立足我国的国情,基于营业税改增值税试点政策实施的背景,通过借鉴国内外现有的研究成果,构建税收征管力度和上市公司盈余质量的模型,研究分析营业税改增值税对我国地方政府税收征管和上市公司盈余质量的影响。

营业税改增值税试点政策的实施采取了由试点地区和试点行业推向全国和所有行业的方式,类似于自然实验,本文利用试点政策实施前后的数据构建双重差分模型。实证研究结果表明,营业税改增值税政策实施后,试点地区的地方政府税收征管力度显著增强,试点地区上市公司盈余质量显著上升。并证实了税收征管力度对上市公司盈余管理行为的抑制作用。而且东部地区税收征管力度对上市公司盈余管理行为的抑制作用要显著强于西部地区。

关键词:营改增 税收征管 盈余质量

Replacing the Business Tax with VAT,

Tax Collection and Earning Quality:

Empirical Evidence of A-share Market

ABSTRACT

The pilot program of replacing the business tax with value-added tax has been expanded nationwide from some province and the pilot sectors have been expanded from transport and modern service industry to more sectors including railway transport, mailing service and telecommunications. This tax transforming could eliminate double taxation as well as pushing forward the economic structural adjustment, which realize reducing structural taxation. However, this tax transforming would decrease the local government revenue and have an effect on the tax collection agency. What adjustment would happen to the collection effort of the agency? Moreover, the pilot program of replacing the business tax with value-added tax is expected to reduce the taxation of most companies and improve their operating performance. The value-added tax invoice would lead to a higher cost of earning management. Will the earning quality of companies improve? And how do tax collection and earning quality of companies affect each other after the pilot program?

Under the background of pilot program of replacing the business tax with value-added tax, based on the situation of China, referring the present result of research, this paper constructed the model of tax collection and earning quality of A-share Market, and analyzed the effect of replacing the business tax with value-added tax to tax collection effort of local government and earning quality of A-share Market.

Because the replacing the business tax with value-added tax expanded from several pilot areas and sectors, the transforming can be seen as a natural experiment, this paper constructed an double difference regression model. The empirical analysis suggested: after the pilot program of replacing the business tax with value-added tax, the tax collection effort of local government and earning quality of A-share market in pilot region increased significantly, and the improvement of tax collection effort has played a vital role in restricting earning management. What’s more, the restricting effect in eastern region is higher than that in western region.

目录

摘要 I

ABSTRACT II

第一章 导论 1

1.1研究背景和意义 1

1.1.1研究背景 1

1.1.2研究意义 1

1.2研究内容和布局 1

1.2.1研究内容 1

1.2.2研究布局 1

1.3研究方法与路径 2

1.3.1研究方法 2

1.3.2研究路径 2

第二章 文献综述 4

2.1营业税改增值税的制度背景和文献综述 4

2.1.1营业税改增值税的社会背景 4

2.1.2营改增的试点效应 4

2.1.3营改增的试点问题 4

2.1.4营改增对税收征管的影响 4

2.2.税收征管的研究综述 5

2.2.1税收征管的优化 5

2.2.2税收征管效率的刻画指标 5

2.3盈余管理的研究综述 6

2.3.1盈余质量的内涵与计量方法 6

2.3.2盈余管理的动机 7

2.3.3公司治理环境对盈余质量的影响 7

2.4研究评述 8

第三章 理论分析与研究假设的建立 9

3.1“营改增”后实施地区税收征管力度的变化 9

3.2“营改增”后实施地区上市公司盈余质量变化 11

第四章 样本选取与模型构建 15

4.1检验模型的构建 15

4.1.1税收征管力度指标的刻画 15

4.1.2盈余质量指标的刻画 15

4.2检验模型 16

4.2.1“营改增”后实施地区税收征管力度的变化 16

4.2.2“营改增”后实施地区上市公司盈余质量的变化 16

4.2.3 地方政府税务机关征管力度与该地区上市公司盈余质量的相关性 17

4.3样本的选取 17

第五章 实证检验 19

5.1描述性统计 19

5.1.1 TE原始数据的描述性统计 19

5.1.2税务机关税收征管力度的描述性统计 19

5.1.3上市公司盈余质量相关变量的描述性统计 20

5.2多元线性回归分析 21

5.2.1“营改增”后地方政府税务机关税收征管力度的变化 21

5.2.2“营改增”后各地区上市公司盈余质量的变化 22

5.2.3税收征管力度与上市公司盈余质量的相关性 23

5.2.4分地区的税收征管力度与上市公司盈余质量的相关性 23

5.3稳健性检验 23

第六章 结论与展望 25

6.1研究结论 25

6.2相关建议 25

6.3研究局限与后续研究的展望 26

参考文献 27

致谢 29

第一章 导论

1.1研究背景和意义

1.1.1研究背景

为实现避免重复征税,促进服务业产业细分和三次产业融合的结构性减税的目的,自2012年起在上海市实施“营改增”后我国地区和行业范围不断扩大。根据我国的“十二五”规划2015年“营改增”将实现全面覆盖,营业税将会退出我国税收的历史舞台。

“营改增”的实施过程中,税收工作的标准发生变化,而税收征管的力度也随之改变;同时,从理论上看,营改增的实施可以避免双重征税,降低企业税负,基于减轻公司税负的动机,上市公司盈余管理程度也会有所浮动。那么这次“营改增”实施后,地方政府是否会加强税收征管力度来维护自己的税收收入呢?营业税改增值税试点的实施是否会传递为微观层面的公司治理作用而对试点地区企业的盈余质量产生影响呢?

营业税改增值税试点实施这一特殊背景,恰好为我们提供了一个特殊的“自然实验”,让我们对税收征管和盈余质量之间的相关性进行理论探讨和实证检验。

1.1.2研究意义

本文的意义在于:(1)从税收征管力度的视角丰富“营改增”的研究文献。检验 “营改增”是否显著提升地方政府税收征管力度,是否真正起到了结构性减税的作用,为分析税制改革政策的宏微观效应提供经验证据;(2)首次在“营改增”背景下研究盈余质量的问题,通过研究上市公司盈余质量与地方政府的税收征管力度的相关性,为税务部门有效监管上市公司的盈余管理行为维护证券市场发展提供理论依据。

1.2研究内容和布局

1.2.1研究内容

本文主要的研究内容为:本文结合“营改增”这一背景,立足于我国中央政府与地方政府政治集权和财政分权的特殊国情,通过演绎推理分析“营改增”前后地方政府税务机关税收征管力度的变化和上市公司盈余质量的变化,并进一步探讨税收征管能否起到抑制上市公司盈余管理行为并提高上市公司盈余质量的作用。

1.2.2研究布局

本文分为5章来叙述。

第1章,概述。本章介绍“营改增”的背景与本文的研究现实与实践意义、研究内容和布局,研究路径与研究方法。

第2章,文献综述。本章对国内外关于营改增、税收征管、上市公司盈余质量的大量文献进行系统梳理,对前人的研究成果进行评述。

第3章,“营改增”背景下地方政府的税收征管力度的变化及其对上市公司盈余质量的影响逻辑分析。本章是论文的主体部分,旨在从理论角度对营改增背景下税收征管如何影响上市公司盈余质量进行分析,并提出研究假设。

第4章,样本选取与实证检验模型的构建。本章是论文的中心部分,借鉴前任的研究成果,选定各个变量的刻画指标、构建变化前后的验证模型并选取样本数据。

第5章,通过多元线性回归和固定效应方法建立双重差分模型实证检验“营改增”后实施地区地方政府税务机关的税收征管力度与上市公司盈余质量将会发生怎样的变化以及二者之间的相关性。

第6章,结论及展望。阐述研究结论,并提出合理建议。

1.3研究方法与路径

1.3.1研究方法

(1)本文将演绎推理和实证研究相结合,通过借鉴学者们对于营改增以及分税制改革等问题的研究成果,进行逻辑分析和演绎推理得出有关假设。然后在营业税改增值税试点实施这一特殊背景下,采用双重差分模型(DID),用含哑变量的混合多元回归和固定效应估计模型对试点地区地方政府税务机关税收征管力度变化对上市公司盈余质量的影响进行实证研究。(2)本文将抽象的定性分析与具体的定量分析相结合,在模型构建过程中将各种因素进行数学抽象,研究税收征管与上市公司盈余质量的各影响因素对其产生的影响,而在实证分析中,将各因素进行量化,用数据化的结果对营业税改增值税的试点政策前后税收征管与上市公司盈余质量相关的分析进行验证。

1.3.2研究路径

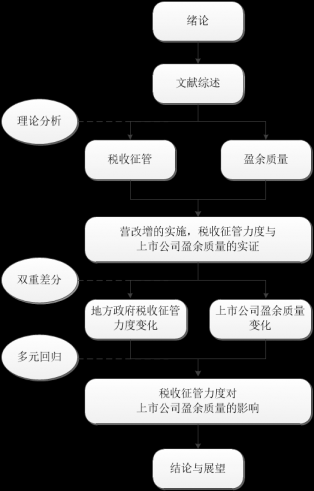

本文的研究路径见图1-1。

图1-1 本文的研究路径

第二章 文献综述

2.1营业税改增值税的制度背景和文献综述

2.1.1营业税改增值税的社会背景

自1917年经济学家亚当斯教授首次提出增值税的概念以来,增值税因其能够在短期和长期中提升社会福利水平而被越来越多的国家所认同和采用。

中国自1979年开始在部分城市对5类货物试行征收增值税。1980年中国又选择了两个重复征税较为严重的行业——机械和农业机具行业进行增值税试点,但是由于税制不成熟,直到1994年增值税的征收范围一直都很有限。

我国在1994年进行的分税制改革正式确立了对销售货物或提供加工、修理修配劳务征税增值税的税收制度,使我国处于营业税和增值税并存的税收格局状态。

剩余内容已隐藏,请支付后下载全文,论文总字数:37754字

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;