论文总字数:19220字

目 录

1.会计师事务所审计风险现状 5

1.1证监会发布的处罚公告统计 5

1.2会计师事务所审计风险现状 5

2.会计师事务所审计风险含义及特征 6

2.1会计师事务所审计风险的含义 6

2.2会计师事务所审计风险分类及含义 6

2.3会计师事务所审计风险的特征 7

3.被审计单位重大错报风险的成因分析及其防范 8

3.1新三板企业审计案例介绍 8

3.1.1被审计单位的概况 9

3.1.2审计单位的概况 10

3.2被审计单位重大错报风险的成因 10

3.2.1外部环境的风险 10

3.2.2经营环境的风险 11

3.2.3认定层次重大错报风险 14

3.3对被审计单位重大错报风险的防范 14

3.3.1财务报表层次的重大错报风险防范 15

3.3.2认定层次的风险防范 16

4.会计师事务所检查风险的成因分析及其防范 16

4.1会计师事务所检查风险的成因 16

4.2会计师事务所检查风险的防范 19

5.结语 20

参考文献 21

致谢 22

会计师事务所审计风险研究

—基于Y会计师事务所对X公司的审计为案例

刘玮玮

,China

Abstract: The audit risk of accounting firms may lead to lower quality of audit reports, which will not only cause huge property losses, but also lead to damage to the credibility of certified public accountants. A variety of causes of audit risk of CPA firms is diverse, such as the imperfect laws and regulations, internal and external supervision is not in place; the firm organizational form is not reasonable; the audit personnel lack of professional skills, occupation morality; audit organization form of chaos. To reduce the risk of audit, accounting firms improve audit report quality, it is necessary to establish and perfect the legal system for the audit, strengthen external supervision; promote firm restructuring, promote internal supervision system construction firm; improve staff skills, strengthening occupation moral education; standardize the audit business process, undertake careful audit report.

Key words: Accounting firm; Material misstatement risk;Inspection risk

1.会计师事务所审计风险现状

1.1证监会发布的处罚公告统计

本文统计了2001年至2017年证监会对案件的处罚,平均每年2.88起,在2013和2017年达到了最高点5起,如图1所示

图1 2001-2017年证监会处罚案件统计

首先,从处罚案件的分布情况看,数量呈波浪趋势,即证监会加强处罚力度后,后几年受到处罚的案件就呈下降趋势,但随着事务所风险意识的松懈,处罚案件又呈上升趋势。其次,因2007年中注协发布《会计师事务所做大做强的意见》,部分会计师事务所为做大业务忽视了对风险的关注,设立多出分所且管理没有跟上,所以2007年后处罚的案例呈上升趋势,在 2007 年前平均每年处罚的案件为 2.33 起,2007年度以后平均为每年 3.18 起。

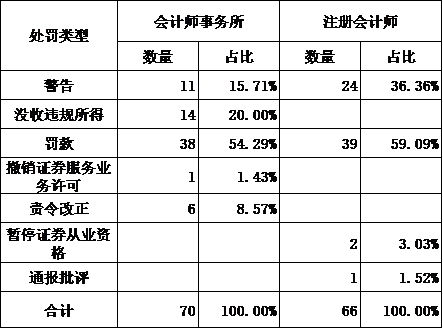

表1 2001-2017年度证监会处罚类型统计

按照处罚情况统计如上表,发现证监会对会计师事务所与注册会计师的处罚越来越严厉,前期都是进行罚款,但其中2013 年因中磊会计师事务所受到了中国证监会撤销证券、期货相关业务许可证的处罚,中磊会计师事务所因此丧失了审计上市公司的资格,可见审计失败与会计师事务所的生存息息相关。

1.2会计师事务所审计风险现状

1)注册会计师风险意识与责任感较低。

在实际审计过程中审计人员未保持职业怀疑态度,对于有异常的事项未能审慎的去评价,心存侥幸心理,没有意识到这样的处理审计证据很可能会影响审计结果,给社会带来消极的影响, 甚至让注册会计师和他的会计师事务所被告上法庭,承担相应的经济责任和法律责任。

2)争取客户形成的不良竞争

为了争取到更多的客户,一些会计师事务所的业务承接人员完全不考虑客户自身的巨大的风险,且一味地采取低价收费的方式吸引客户,与客户签订业务承接合同后,为了达到预期的利润,只能降低内部的成本,减少对该项目投入的人力和时间,同时缩减审计手续,这样的行为很显然会带来更大的审计风险,甚至发表不恰当意见导致审计失败。

3)采取不恰当的审计程序和审计方法

一些审计人员为缩短在项目上投入的时间,在还没有多客户的基本情况进行相应的了解,直接进行审计,没有按照规定的审计程序,采取了不恰当的审计在实际工作中;即使调查信件未被撤回,一些人也不采取其他程序来获得充分和充分的审计证据。这些都很容易造成审计风险过高,遭受审计失败的处罚。

4)固有风险和控制风险较高时,即使按照审计准则实施审计程序也无法将审计风险降低到可接受范围。

在确定固有风险和控制风险时,充分考虑被审计单位所面临的环境以及被审计单位本身的性质是有必要的。目前,还没有较完善的内管机制和外部监督机制督,被审计单位很有可能在财务账目上作假,这就容易导致较高重大错报风险,有时即使实施适当的审计程序也很难有效的控制审计风险。

5)现代审计方法本身也影响着审计风险。

由于企业的会计信息的数量十分多且较广,不大可能对被审计单位实施详细审计程序,通常审计人员会采取抽样审计,并依据样本结果推断总体,而审计抽样本身也会带来抽样风险,同时也需要对审计程序和采取的抽样方法的恰当使用行进行考虑商榷。这种以一叶落而知秋的方法,一定会带来推测与实际的差异,使得审计结论与实际情况有偏差。

2.会计师事务所审计风险含义及特征

2.1会计师事务所审计风险的含义

会计师事务所的审计风险,是指财务报表存在重大错报风险,且审计人员发表了不恰当的审计意见的可能性。

2.2会计师事务所审计风险分类及含义

根据现代审计风险的模型,重大错报风险和检查风险决定这审计风险,重大错报风险独立于审计人员的审计,是相对于会计师事务所的客观存在,又分为两个层次,财务报表层次和认定层次。

1)财务报表层次重大错报风险与财务报表整体存在广泛的联系,有时影响的不仅仅是一个认定例如。整个行业的技术提高,会影响存货的跌价,与存货的计价分摊有关,同时,收入会降低,与收入的发生认定有关。财务报表层次的重大错报风险通常与控制环境有关,此类风险增大了任何数目的不同认定发生重大错报的可能性。

2)认定层次重大错报风险与各类交易、账户余额和披露相关。

通常由企业日常会计业务处理中的失误或舞弊带来固有风险,这些失误以及舞弊的频率与固有风险大小呈正比。此外,不仅仅被审计单位的内部环境对固有风险产生影响,被审计单位外部的环境也同样对固有风险有着不可忽视的影响,比如影响几家或者测算的方式,间接的对财报有着固有风险的影响。

控制风险是指被审计单位存在固有风险,且内部控制没有及时发现并防范的风险。通常,企业涉及采购付款、筹资投资、工薪人事、销售收款、货币资金等环节的流转,内控存在于企业的整个运转循环之中,与企业运行息息相关。一旦企业的内控环节出了差错,那么错误很有可能循环进入被审单位的财务系统,从而造成报表的重大错报。

通常我们将固有风险与控制风险结合起来进行风险评估,与其他独立于审计单位且对被审计单位的财报构成影响的风险合并为重大错报风险。

3)检查风险是在审计人员审计过程中发生的与注册会计师审计工作直接相关的风险,最终直接影响审计风险水平。在实际工作中,审计人员通过对被审计单位所设置的各个科目采取相应的审计程序进行检查,借由不断地搜集与该科目相关的信息来不断完善对科目的掌握,降低审计风险。

2.3会计师事务所审计风险的特征

1)普遍性

审计风险存在于业务的各个环节。从审计业务承接到审计风险评估、审计工作实施、审计业务评价都伴随着一定的审计风险,所以审计风险的存在具有普遍性。例如,签订业务约定书时过于仓促,没能谨慎的评估风险,底稿编制有误这些都会是审计风险增加。

2)客观性

审计人员无法左右重大错报风险,这就使得审计风险水平不以审计人员的意志 为转移。同时,由于审计业务的复杂与数据的纷繁,详细审计的可能性微乎其微,大都采取抽样审计,以样本的结论进行推论,这样很容易有以偏概全的风险,使得推测的结论与实际情况有差异,审计人员难以做出准确地判断,影响审计意见的准确性。

3)潜在性

一般来说,只有当会计师事务所出具的不恰当的审计报告使得报告使用者的利益受损时,会计师事务所审计风险才会暴露出来。也就是说,除非企业披露的报表错报漏报暴露出来为公众所知,审计风险成为实际存在的风险导致一定程度的严重后果,否则监管机构和公众几乎不会主动对所有的审计业务进行检查与核实,会计师事务所审计风险也就因此隐藏。假如注册会计师所出具的无保留意见的审计报告中应当被发现的重大错报为人们无意中接受或遗漏,那么审计人员对于这种不再验证的风险也就无需再承担责任。

4)可控性

剩余内容已隐藏,请支付后下载全文,论文总字数:19220字

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;