论文总字数:18518字

目 录

1 引言 1

1.1 选题背景及意义 1

1.2 研究意义 1

1.3 研究方法 1

1.4 研究内容 2

2 文献综述 3

2.1 国外文献综述 3

2.2 国内文献综述 3

2.3 文献述评 4

3 盈利能力的理论概述 5

3.1 盈利能力的概念 5

3.2 盈利能力的分析方法概述 5

3.2.1稳定性分析 5

3.2.2持久性分析 5

3.2.3趋势分析 5

3.2.4沃尔评分法 5

3.2.5杜邦分析法 6

3.3 杜邦财务分析体系 6

3.3.1杜邦财务分析体系的特点 6

3.3.2杜邦财务分析系统的模型和指标 6

4 电商公司盈利能力的一般分析 8

4.1 电商公司的基本简介 8

4.2 电商公司的经营现状 8

4.2.1 营业收入分析 8

4.2.2 偿债能力分析 9

4.2.3 运营能力分析 10

4.3 电商公司的盈利能力分析 11

5研究结论与建议 14

5.1研究结论 14

5.1.1 企业内部管理有待改进,服务问题以及售后有待改进 14

5.1.2 财务风险控制力不足 14

5.1.3 财务杠杆利用不足 14

5.2相关建议 14

5.2.1 针对内部管理以及服务问题的建议 14

5.2.2 针对财务风险控制不足的建议 14

5.2.3 针对财务杠杆利用不足的建议 15

5.3 研究展望 15

参考文献: 16

致谢 18

我国电子商务业上市公司盈利能力分析

韩倩

, China

Abstract:Since the first computer in the world came out, computer technology and internet technology have mushroomed,E-commerce companies have responded to the Internet plus economic tide.As an emerging company, e-commerce companies' research on their profit models and profitability will help people understand the industry more clearly, find their insufficiencies, and suggest improvements for their development.

This paper collates and analyzes the financial data of Alibaba and Suning, a typical representative of China's electricity business community in 2014-2017, and uses DuPont analysis to analyze the financial indicators of the two: main business income, net profit, and net profit. DuPont's analysis of accounts receivable turnover, total asset turnover, etc. It is concluded that internal management of the company needs to be improved, service problems and post-sales needs to be improved; financial risk control is insufficient; and the use of financial leverage is insufficient. Finally, it proposes targeted improvement suggestions for the problems in the conclusion.

Key words:DuPont Analysis; Profitability; Financial Indicators; E-Commerce Companies

1 引言

选题背景及意义

改革开放之后,我国在经济上实现飞速发展。在经济全球化的影响下,我国企业面临的压力与日俱增,这些压力不仅仅来自国内的竞争者,同时国外的公司也给我国企业带来的压力更甚。在互联网和电子技术的推动与影响下,电子商务应运而生,而且随着互联网技术的迅速发展,在大数据时代背景下,如何搞笑利用互联网来为公司谋福利已经显得非常重要。电子商务在发展的过程中,逐渐向交易平台转变,特别是零售业在电子行业领域的发展已经达到了举足轻重的地位,其中有包含了全品类的综合性平台,有专注市场细分的垂直平台和大型的自营网站。零售业和电子商务的结合,使得网络零售业的潜力巨大,成为国民经济稳定持续发展的强劲动力之一。

在这个大的行业情形下,既为传统的公司提供了光明的前景,也造成了很大的竞争压力,如何合理的让公司这样的环境中发展壮大,是企业高管需要深思的问题之一。在这个问题上,企业盈利能力的分析对经理人来说尤为重要,主要原因是:首先,企业盈利能力是公司各方面业务成果的具体表现;其次,它是投资人判断企业能否保全其资本,为其创造利润的依据;最后,公司盈利能力与整个公司的发展战略及其后续的生存和发展有关。这表明分析公司盈利能力的重要性是显而易见的。

综上所述,本文在互联网迅速发展的大数据时代,电子商务不断发展的大背景下,以国内网络零售业巨头阿里巴巴和苏宁作为研究对象,通过对其在网络零售浪潮这个大背景下的盈利能力进行数据分析,总结其盈利模式,为其他企业提供宝贵的经验。

研究意义

本文以电子商务飞速发展阶段作为研究背景,对阿里巴巴和苏宁的相关财务数据进行收集,并用杜邦分析法进行分析,总结出企业的财务变化。首先,关于企业盈利能力方面的理论有限,本文首先对已有理论进行了深入的研究和分析,丰富了企业盈利能力和企业绩效评估的理论基础;其次,选取了较为有代表性的企业作为研究对象,通过数据分析,为企业盈利能力和盈利模式上提供了证据支持;最后,使用杜邦分析对数据进行分析,发现其存在的问题,并对存在的问题提出相关的对策,以促进电商企业盈利能力的提升。同时,为其他电商企业的盈利能力分析提供了现实的依据。

研究方法

进行财务数据分析的方法有很多,但是需要视具体情景而定,本文选择使用:

(1)财务指标法。本文主要选取的财务指标有:总资产收益率,净资产收益率和总资产收益率等找出研究对象的问题,然后提出相应的解决方案。

(2)案例分析法。本文主要以阿里巴巴和苏宁作为研究对象,首先对其相关的财务数据进行系统整理,随后运用杜邦分析法对整理的数据进行分析。着重分析其在电子商务飞速发展大背景下的财务变化,并提出先关建议。

(3)对比分析法。本文选取阿里巴巴和苏宁易购转型前后作为研究对象,选取2014-2017年相关的财务数据作为研究数据样本,对其盈利能力的相关指标进行了详细分析,以深入探讨杜邦分析系统下公司目前的盈利能力。并分析其未来的发展方向。

(4)文献研究法。本文对国内外大量相关文献进行了回顾和总结,为本文的研究提供了相应的理论依据。

研究内容

本文选择阿里巴巴和苏宁为研究对象,分析其盈利能力。通过对其转型前后的盈利能力进行了分析和比较,找出在发展过程中存在的问题,进而为企业乃至整个电子商务领域公司的发展提供相关的建议。本文分为以下五节进行讨论。

第一部分:引言。主要介绍了选题的背景和意义,研究意义,研究方法和研究方法。

第二部分:文献综述。本文阐述了国内外学者关于上市公司盈利能力与要素变量关系的研究现状。

第三部分:关于盈利能力相关理论概述。主要包括盈利能力的概念和分析方法概述、杜邦财务分析法的含义及作用、电商公司盈利能力分析的重要性和意义。

第四部分:阿里巴巴盈利能力的现状分析。首先对阿里巴巴进行简要简介,接着通过分析财务指标对阿里巴巴和苏宁的盈利能力现状进行深入探讨,最后分析出阿里巴巴和苏宁盈利能力存在的问题。

第五部分:研究结论与建议。针对阿里巴巴和苏宁盈利能力存在的问题提出相应的对策,以提升阿里巴巴和苏宁的盈利能力,并为电商行业的其他企业提供建议。本文总结了本文的主要局限性,并展望未来的研究。

文献综述

2.1 国外文献综述

在研究盈利能力方面,国外学者早在20世纪初就已经开始进行激烈的讨论和研究。随着研究的不断深入,关于企业盈利能力的研究理论不断完善。从刚开始的单一指标分析不断发展到现如今使用的综合分析,将盈利能力从企业观察层面上升到战略层面,这不仅改善了单项指标测算的不足,而且对公司业务发展产生了深远的影响。

Sloan(1929)以550家美国上市公司作为研究样本,收集了这些这些上市公司两年的财务数据进行分析,以企业投入资本的盈利能力为研究对象,分析这些企业获取利润的能力。Melnnes(1971)选取了30多家美国跨国公司作为研究样本,通过实证研究发现投资报酬率是分析企业财务绩效的一个重要指标。Prose(1992)指出,类似于研发投入这类的企业运营数据和与其净利润存在关系,并对其如何影响企业盈利能力就行了深入研究。Smith Barry D(2001)针对1970年后的29年内财险业作为研究对象,在传统杜邦体系的基础上,提出了保险行业的杜邦体系,这是一次质的飞跃。F.Allen(2007)指出,通过杜邦分析可以将各种财务指标联系起来,以全面反映公司的盈利能力和经营状况。Sufian F(2010)以37家大型银行作为研究对象进行实证研究,结果表明 ROE能正向促进企业的盈利能力的提升,而企业规模和通货膨胀率的作用则相反。

2.2 国内文献综述

与国外相比,中国学者在企业盈利能力研究起步较晚,到2000年后才有较大进展。陈兴述(2008)在研究中指出,总资产周转率、营业毛利率、经营活动所产生的净现金流等财务指标都跟公司的经营情况紧密相连,能够有效反映公司的盈利能力和公司的生产扩张等与企业可持续发展相关的问题。方华(2009)通过研究发现,对盈利能力的衡量不能仅仅通过单指标来衡量,要综合获现能力、企业成长性等多方面综合因素进行全面的衡量。郭晓静(2010)将2005 - 2008年制造业上市公司作为研究样本。王芳(2011)认为企业的盈利能力是投资者普遍关注点。盈利能力是公司可持续发展的根本动力。童媛媛(2012)发现,影响企业盈利能力的诸多指标中,净资产收益率和销售净利率影响最大。刘杰(2013)通过实证研究发现,公司的盈利能力与公司的流动性之间存在一定的关系,公司的流动性越强,公司的盈利能力就越好。王吉恒(2013)通过研究发现,在众多的财务指标中,经营能力指标对企业盈利能力的影响是最重要。刘宁波和刘亚芳(2014)使用杜邦分析工具作为研究方法。以工行过去三年的历史财务数据为研究样本,对工行的财务指标进行了分析。分析显示,工商银行的盈利能力在过去三年稳步增长。钱爱民(2016)在研究中指出,企业的获现能力和规避风险能力可以通过盈利能力来表现,而且企业运营状态也可以通过企业盈利能力来详细体现。程培先(2016)在研究中指出,企业自身的利息保障指数、销售净利润、销售净利率、企业额成本费用和管理费用等指标能反应企业的盈利能力,研究中可以通过这些指标来探索企业的盈利能力情况,并且,这也将体现在利润表、资产负债表等,各报表之间以这些项目为联系,内在建立一套适合分析自身盈利能力的分析体系。

2.3 文献述评

通过上文我们可以看出,关于企业盈利能力的研究自上世纪初到现如今都一直是学术界较为热门的话题之一。对企业盈利能力的研究从刚开始的单一角度分析逐渐完善发展到如今的多角度全面分析,其对企业经营的影响也日益突出。但从国内外已有的研究来看,目前国内外关于企业盈利能力的研究都是相对单一的指标。他们中的大多数人没有考虑公司利润的可用性和稳定性。公司的综合评估应结合公司的财务报表和内部和外部因素进行。

3 盈利能力的理论概述

3.1 盈利能力的概念

企业获取利润的能力即为企业的获利能力,换句话说,也就是企业资本的增值能力。在通过公司财务数据评估公司经营状况时,公司的盈利能力被视为最重要的指标之一。从企业管理的角度来看,公司生产经营的主要目的是为了盈利。同时,企业的获利能力也是投资者确定是否投资的决定性因素,它关系到投资者能否实现资本增值,只有企业不断吸引投资者,利用内部和外部优势,才能不断发展。因此,可以说公司的所有生产经营活动都是以更高的利润实现的。

3.2 盈利能力的分析方法概述

3.2.1稳定性分析

盈利能力稳定性分析主要基于对利润构成的分析。经过多次研究,许多学者都认为盈利能力越稳定,经营利润占总利润的比例就越大。如果企业要在日益激烈的市场竞争环境中生存和发展,就必须保持主营业务的稳定。因此,稳定性分析的主要关注点是主营业务利润占总利润的比例。

3.2.2持久性分析

持续性分析主要侧重于分析公司过去的盈利能力,以了解公司盈利能力的发展趋势并预测未来的发展方向。它依靠于企业以往的财务数据,通过多个会计期间的损益来对企业盈利能力进行分析。将公司主营业务收入的价值与经常性收支的价值进行比较,观察这些价值是否保持持续增长的方式称为绝对金额比较法;将年度资产作为分母,过去个会计期间损益表中的相关项目数值作为分子,最后将结果百分化后的结果叫做相对额比较法。公司营业利润和销售收入的价值或比例越高,表明公司的盈利能力越强。

3.2.3趋势分析

趋势分析也叫比较分析。它是指选取企业财务报表中的各组主要数据和指标进行环比,以更清楚的观察各指标的变化趋势。趋势分析能很好解释各个连续期间企业盈利能力的变化趋势,而经营者可以通过这些连续的历史数据对企业盈利能力有一个系统的分析,确定影响公司盈利能力的关键因素,为公司进一步提高盈利能力奠定基础。

3.2.4沃尔评分法

沃尔于1928年创造性提出了信用能力系数这样一个新的观念。他认为要根据一定的标准选取本行业的标准数值,并将企业的实际数值和得到的标准值进行比较,所得出的比例为相对比率,接着计算各个关键指标与相对比率的乘积之和即为企业盈利能力总分。公司获得的总分与公司的盈利能力正相关。其贡献在于各项关键指标的系统组合,使财务分析结果更加合理。

3.2.5杜邦分析法

DuPont Analysis(杜邦分析法)是 Pierre Du Pont和 Donaldson Brown(1919)提出的,该体系是主要用于评价企业盈利能力,它以ROE(核心资产收益率)为核心指标,通过各项财务指标之间的内在关系。该核心指标分为总资产周转指标,销售净利率指标和股票倍增指标。同时,将这三个指标进行进一步细分,以便从企业各个层面对公司的经营状况深入了解,对变动的财务指标进行分析,发现其中的问题并加以解决。

3.3 杜邦财务分析体系

3.3.1杜邦财务分析体系的特点

为了全面评估公司的运营标准,杜邦的财务分析系统从公司财务指标的角度出发。它又细分为三个具体的财务指标,然后综合分析公司的经营状况和盈利能力。杜邦财务分析体系的主要观念是:

- 在杜邦财务分析体系中,ROE作为其核心指标。

- 当ROE细分时,总资产周转率是反映业务运营水平的系统指标。在分析比较时,应综合考虑造成资产周转的因素。而对销售净利润率指标进行分析时,要着眼于导致成本上升而收入减少的那些因素。

- 权股票乘数指数与公司资产负债密切相关,股票乘数与公司负债率呈正相关关系。公司股权乘数越大,资产负债率越高,公司面临的业务风险就越大。这种关系是由权益乘数自身的性质所决定的。

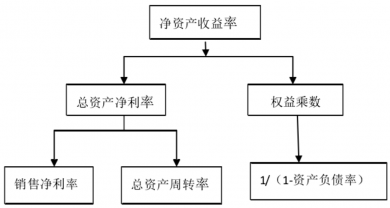

3.3.2杜邦财务分析系统的模型和指标

相较于其他分析方法,杜邦财务分析体系不仅在数据的收集上更加简便,而且分析更加具有层次性和全面性。综合上文所述内容,我们构建了杜邦财务分析体系模型,如图3-1所示。

剩余内容已隐藏,请支付后下载全文,论文总字数:18518字

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;