论文总字数:8827字

目 录

1.引言 5

2.文献回顾 5

2.1国外文献回顾 5

2.2国内文献回顾 6

3. 理论分析 6

3.1经济周期理论 6

3.2资本结构理论 7

4实证检验: 7

4.1 研究假设 7

4.2 样本选取及数据来源 7

4.3变量设计 7

4.4模型构建 8

5结果分析: 8

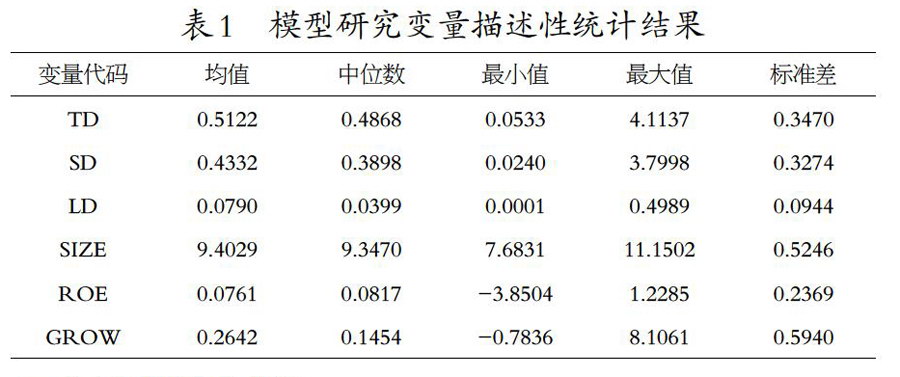

5.1描述性统计分析 8

5.2回归结果及分析 8

6资本结构影响因素定性分析 10

6.1非债务税盾与资本结构水平呈负相关关系 10

6.2公司的盈利能力与资本结构水平呈负相关的关系 10

6.3公司规模与资本结构水平呈现正相关关系 10

6.4资产担保价值与资本结构水平呈正相关关系 10

6.5成长性与资本结构水平呈负相关关系 10

6.6资本结构与控股权呈正相关 10

6.7偿债能力与资本结构负相关 11

7结语 11

参考文献 12

经济周期、资本结构动态调整与投资效率研究

高煜洁

,China

Abstract:The capital structure is in an important position in the financial management. The choice of capital structure not only affects the value of the company, but also is related to the corporate governance structure and the macro-economic operation. Since the founding of the theory school of the influence factors of capital structure in the West in the 60s of last century, the influencing factors of the capital structure have been closely related to the financial theory and the practice circle. On the basis of the research at home and abroad, this paper takes Chinese manufacturing listed companies as the research object, selects new samples, uses descriptive statistical analysis and multiple regression analysis methods to make an empirical analysis on the factors affecting the capital structure of listed companies, and provides a new development for the development of capital structure theory. Supporting evidence

Key words:Economic cycle; capital structure; investment efficiency

1.引言

2008年全球金融危机的爆发对我国经济产生了重大影响,时至今日,学术届仍在对后金融危机时代的经济形势做出不同方面的探讨。以2008年为转折点,我国经济发展从快速发展进入了稳固调整朋,随着宏观经济形势的起起落落,国家的宏观调控也在不断的调整和善。在这种变化中,企业不得不考虑对自身的发展战略、财务管理目标和财务管理决策进行调整。资本结构反映的是企业债务与股权的比例关系,它在很大程度决定着企业的偿债和融资能力,决定着企业未来的盈利能力,是企业财务状况的一项重要指标。合理的融资结构可以降低融资成本,发挥财务杠杆的调节作用,使企业获得最大的科资金收益率。因此,经济周期对企业资本结构的影响是我们不得不觉点关注的问题。

资本结构是每个企业必须认處对待地一个永恒的话题,自MM理论被提出后;很多学者对一个企业是否存在设优的资本结构,何谓设优的资本结构进行了大量的现论及实证研究。似研究者对资本结构的实证研究,一部分专门考察静态资本结构理论下,影响资木结构的行业因素、公司特证因素等,一部分专门是考察资本结构的动态调整过程,经济周期的波动对资本结构选择的影响却经常被忽视。我处于经济转型期,经济周期的波动必然会对公司目标资本结构的选择产生影响。本文将研究经济周期对我国上市公司资本结构选择的影响,探寻不同经济周期阶段最优的资本结构。这一研究不但能试图丰富资本结构理论,而且能为我国上市公司在不同经济周期阶段选择合理的资本机构提供参考。

2.文献回顾

2.1国外文献回顾

资本结构的动态属性以及从动态的角度研究资本结构的文献,大致可以分为三类:一是验证资本动态结构的理论;二是研究基于动态模型的资本结构决定因素;三是考察资本结构动态调整速度及其影响因素。

Fischer ,Heinkel和Zechner(1989)构建了一种存在调整成本的动态资本结构决策模型,这种模型提供了基于公司特有的差异的最佳动态资本调整政策。他们发现随着时间的推移,即使是很小的调整成本也会导致公司负债比率的大幅度偏离最优资本结构。文中还提到,资本结构是可以随时调整的,动态资本结构理论中的最优资本结构不是静态数据而是在一个范围内波动的。这个模型及其所得的结论很具有代表性,随后的研究基本都同意这些观点。

titman和tsyplakov(2006)提出在持续经营模式下,公司可以动态的调整其资本结构和投资决策。在其构建的资本结构动态调整模型下,他们内生化了投资决策和公司价值,而这两项内容都是由反应公司产品市场的外生价值决定的。他们还研究了财务困境成本与债权人或股权人代理成本问题之间的相互作用,及它们是怎么影响负债比率使之偏离最佳负债比率。他们还指出那些要负担财务困境成本的公司及那些债权人与股权人没有利益冲突的公司将更快的向他们的目标负债比率调整。

2.2国内文献回顾

陈文浩等(2012)研究发现利率变动对企业资本结构决策具有显著正向影响,且这一关系受企业性质影响;利率变动对负债不足公司的资本结构具有正向影响,而对过度负债公司则具有负向影响。此外,文章还发现利率对资本结构偏离具有负向影响,且这一关系不受企业性质影响。

宏观经济环境和体制背景也影响着企业资本结构动态调整。何靖(2010)研究发现宏观经济不仅影响公司的目标资本结构,还作为外生的冲击作用于资本结构的动态调整。赵兴楣和王华(2011)研究认为政府控制同时产生股权限制和融债优势两种相反的作用力,更有利于债权融资调整而不利于股权融资调整,使得国家持股比例与调整速度之间呈现倒“U”型关系;政府分级、欠发达的市场化进程都增加了企业的融资成本,不利于调整的发生。洪艺珣(2011)通过实证检验分析了宏观经济形势对中国上市公司资本结构调整行为与调整速度的效应。研究发现:在经济前景较好时公司更倾向于偿债;在经济前景较好时公司更倾向于降低杠杆;与经济前景较差时相比,杠杆过高子样本中的公司在经济前景较好时的调整速度较快,而杠杆过低子样本中的公司在经济前景较好时的调整速度却较慢,资本结构调整行为存在“反周期性”。白明和任若恩(2011)的研究发现,资本结构的非对称调整速度具有顺经济周期调整特征,向上调整速度在任何经济环境中都大于向下调整速度。此外,皮莉莉(2010)还发现了我国上市公司资本结构调整中确实存在羊群效应,且资本结构不仅有向行业均值靠近的趋势,还有模仿行业领导企业资本结构的倾向。

理论分析

3.1经济周期理论

美国著名经济学家米歇尔和伯恩斯将经济周期定义为以工商企业形式组织其活动的那些国家的总量经济活动中可以发现的一种波动状态。萨缪尔森将经济周期解释为国民收入及经济活动的波动一般而言周期也被称为商业周期或经济景气循环是指经济运行中周期的经济扩张与经济紧缩交替更迭,循环往复的现象。

3.2资本结构理论

随着新经济理论的出现资本结构理论有了新的发展上世纪八十年代末金融理论获得快速发展将其运用到财务理论中形成行为公司财务理论将企业资本结构决策与企业环境联系起来使资本结构与外部环境相适应资本结构还可以与产业生命周期一起考虑帮助企业选择与各个阶段相适应的财务战略。资本结构理论不断发展新的影响因素不断纳入研究理论研究成果也逐渐被现代的企业所运用。

4实证检验:

4.1 研究假设

本文将检验公司规模、盈利能力和成长性三方面的公司特征因素对制造业上市公司资本结构的影响,特提出以下三个假设:

假设1:公司规模与资本结构正相关。

假设2:企业盈利能力与资本结构负相关。

假设3:企业成长性与资本结构负相关。

4.2 样本选取及数据来源

本文以2012年在上海和深圳证券交易所上市的所有制造业公司为初始样本,在剔除数据无法获取及数据不连贯的公司之后,最终获得856个上市公司财务数据作为本文研究样本数据。

4.3变量设计

本文将采用三个负债比率来度量上市公司的资本结构:(1)资产负债率(TD),即总负债,总资产;(2)流动负债率(SD),即流动负债/总资产;(3)长期负债率(LD),即长期负债/总资产。基于上文提出的三个假设,本文将设置各自对应的自变量:(1)公司规模(SIZE),本文用各上市公司期末总资产的自然对数来度量企业的规模大小;(2)盈利能力(ROE),即净资产收益率,是衡量上市公司盈利能力最直接最有效的指标。这一指标反映了股东权益的收益水平,是一个综合性最强的财务比率。其计算公式为:净资产收益率(净利润)=净利润,股东权益合计;(3)企业成长性(GROW),本文采用总资产增长率来衡量企业成长性。其计算公式为:总资产增长率=本期总资产/前一期总资产-1。

4.4模型构建

根据上述分析,本文建立如下三个模型:

模型1:以广义资本结构(总负债率)作为因变量TD=α β1×SIZE β2×ROEβp3×GROW ε;模型2:以狭义资本结构(流动负债率)作为因变量SD=α β1×SIZE β2×ROE β3×GROW ε;模型3:以狭义资本结构(长期负债率)作为因变量LD=α β1×SIZE β2×ROE β3×GROW ε其中,α代表常量,ε代表残差项。

5结果分析:

5.1描述性统计分析

表1列出上述三个模型中各个变量的描述性统计结果。从总体上来看,本文选取的856个样本间总负债率和流动负债比率的差别比较大,存在两级分化现象。总负债率的最小值约为0.0533,最大值达到4.1137,且平均值在0.5122,说明总体资产负债率水平偏低。流动负债比率的最小值和最大值分别为0.0240和3.7998,且平均值在0.4332,说明样本总体流动负债水平也偏低。长期负债比率总体水平也不高。从表1中还可得出,企业规模指标差异并不大,最小值在7.6831,最大值在11.1502,行业平均水平在9.3470,接近平均值9.4029。从反映企业盈利能力的指标净资产收益率来看,最小值是3.8504,最大值是1.2285,平均值和中位数都在0.08左右,说明制造业上市公司总体盈利能力较好。

5.2回归结果及分析

本文利用经济学数据分析软件Eviews对2010年制造业上市公司资本结构的影响因素进行多元线性回归分析,三个模型的回归结果分别如下表所示:

因变量:资产负债率(TD)

因变量:流动负债率(S)

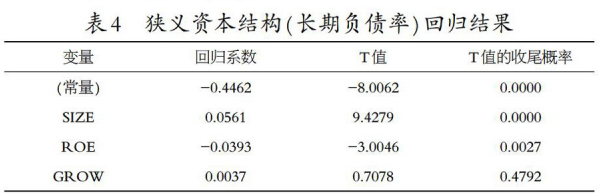

因变量:长期负债率(LD)

表2、表3和表4依次揭示模型1、模型2和模型3的回归结果。从表2中可以看出公司规模与资本结构呈正相关关系,企业盈利能力和成长性与资本结构呈负相关关系,与假设相符。在公司基本特征与流动负债比率的回归关系中,如表3所示,公司规模、盈利能力和企业成长性都与流动负债率呈负相关关系。根据表4结果,公司规模与长期负债率显著正相关,意味着规模较大公司更倾向于长期负债,与理论相一致。

6资本结构影响因素定性分析

6.1非债务税盾与资本结构水平呈负相关关系

非债务税盾是指除了债务利息之外的其他费用,如折旧、投资税贷项和税务亏损递延,也可提供纳税递减。这类非债务避税不会产生到期不能偿付债付债务的风险。因此,拥有大量非债务税盾的公司要比没有这些税盾的公司更少利用债务,非债务税盾可作为债务的替代减少了公司税负。

6.2公司的盈利能力与资本结构水平呈负相关的关系

根据择优理论,信息不对称的存在使公司内部产生的资源优于付债,企业的融资顺序是:内部融资、债务、发行股票。因此,在考虑企业的资本结构时候,我们也要结合公司的盈利能力水平,相对来说,上市公司的盈利能力强的在缺乏资金时,自然首选内部融资,此时的公司的资本结构自然有自己的特色。

6.3公司规模与资本结构水平呈现正相关关系

相对小企业而言,人们对大企业了解程度较深,信息的不对称程度低。企业的规模越大,企业更容易实施多元化的经营战略,因此其抵抗风险的能力就越强。而且规模大的公司就调度资金的使用来说能力也会强,故此,我国的上市公司普遍存在企业的规模与债务水平呈正相关关系。但是,笔者也注意到的是:Titman和Wessels研究认为,短期负债率与企业规模负相关,这使我们不难理解到我国上市公司的资本结构有着自身的特殊性。

6.4资产担保价值与资本结构水平呈正相关关系

如果上市公司的担保资产越多,则企业信誉就越强,越有可能获得更多的负债,这从理论上来讲也是符合预期值的,也与我国的上市公司的实际情况基本一致。但是陆正飞和辛宇(1998)的研究却认为,规模、资产担保余值、成长性等因素对资本结构不存在显著影响。

6.5成长性与资本结构水平呈负相关关系

这与国外现有的研究结果恰恰相反,其原因可能是,中国高成长性的公司大多是新兴产业和民营企业,具有较大的商业风险,且政策方面也得不到更多的支持。另外,根据公司资本结构的代理理论以及自由现金理论,管理者有追求规模、扩大规模的倾向,投资决策总体上可能使次优的,因其是剥夺债权人的利益而为之。但是,洪锡熙和沈艺峰(2002)的研究认为,在我国,上市公司的成长性和行业因素不因公司资本结构的不同而呈现差异。

6.6资本结构与控股权呈正相关

股权集中度作为衡量公司的股权分布状态的一个重要的量化指标,不仅反映了股东对公司拥有的所有权,对公司剩余收益的索取权,而且在一定程度上也决定着股东对公司经营的控制程度和监督能力。第一大股东持股比例越高,股权集中度就越大,根据代理成本理论,为了降低代理成本,控股股东会要求上市公司增加债权融资。另外在我国上市公司中,大股东占用上市公司资金的情况很多,这也会使上市公司的资产负债率随大股东的控制度的增加而上升。

6.7偿债能力与资本结构负相关

流动比率越高,资产的流动性越好,即表明资产的变现能力越强,越能满足企业资金周转的需求,所以对外部资金的依赖性越小。因此,本文假设偿债能力与资本结构负相关。

就影响我国上市公司资本结构的因素来说,如果从不同的角度去研究相应的得出的结论就会有一定的不同。吴晓求(2003)在分析影响我国上市公司资本结构因素时,则从制度因素和非制度因素两个方面来研究,其中制度因素包括股权结构、股东结构和激励机制等,非制度因素包括行业成长周期以及市场竞争程度、控制权市场等。就这一方面来说,清华大学经管学院朱武祥教授(2002)和香港大学经济金融学院课题组就其成果《上市公司财务行为及资本结构分析》(2002)等都有论述。

7结语

中国上市公司具有强烈的股权融资偏好。在资本结构中,负债比重偏低;在负债到期结构中,流动负债比重偏高,长期负债比重偏低,且杠杆的账面比率大大高于市场比率;不同门类行业间的资本结构存在显著差异。同一行业门类内不同行业大类公司之间的资本结构不存在显著差异,受管制行业的资产负债率、流动负债率很低,但长期负债率较高;行业特征和宏观经济因素显著影响资本结构选择;调整负债比率的交易成本(调整成本)显著影响资本结构选择,但中国上市公司的债务调整成本小于美国和英国等发达国家;财务杠杆随着公司规模、固定资产比率、财务困境成本、实际税率和产品独特性的增加而增加,随着公司未来成长价值、产生内部资源能力、资产流动性、非债务税盾的增加而减少;公司治理结构显著影响资本结构选择。治理水平高的公司(比如,存在除大股东外的少数大股东联盟,独立性较强的董事会,较短的CEO任期,产品市场竞争激烈等),其具有较高的负债水平,更倾向于使用高的负债。相反,治理水平低的公司,其具有较低的负债水平,更倾向于使用低的负债;中国上市公司不能通过发行负债来解决自由现金流量问题。而这一问题可以通过提高公司治理水平加以缓和。总的来说,同“啄食次序理论”或“优序融资理论”相比,静态权衡理论、代理成本理论和市场时机理论等对中国上市公司资本结构的变化具有更强的解释力。

参考文献

[1]陆岷峰,徐阳洋.中国商业银行资本结构动态调整的影响因素研究[J].金融监管研究,2017(03):29-50.

剩余内容已隐藏,请支付后下载全文,论文总字数:8827字

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;