论文总字数:22265字

摘 要

:本文运用信息熵方法以研究次贷危机时期美国以及中国的股票市场发展状况及其稳定性。基于热力学第二定律关于热力学系统的相关阐述为理论依据,选取美国道琼斯工业指数以及中国上证指数收盘价等相关数据,构建扩散熵模型进行实证分析。实证结果表明次贷危机时期,美国道指的扩散熵值发生了显著的降低,对应于股指走向持续低迷状态,跌幅大,市场衰退明显,在短时期内难以保持稳定。观察同时期的中国上证指数,发现在2007年,股市行情一片大好,扩散熵值连续走高,市场繁荣。而到了2008年初,股市走向持续熊市,牛市回头。市场颓势明显,震荡较大。关键词:热力学第二定律;扩散熵;股票指数;发展状况及稳定性

An Empirical Study on the Stability of the Stock Market based on Entropy Method

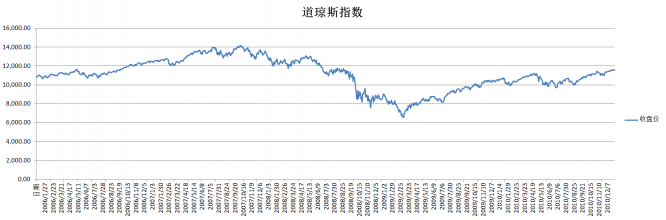

Abstract: In this paper, we use the method of information entropy to study the development and stability of American and Chinese stock market in the period of subprime mortgage crisis. Based on the second law of thermodynamics on the describing of thermodynamic system, we select the closing price data of Dow Jones industrial index and Shanghai Composite Index and construct the diffusion entropy model for empirical analysis. The empirical results show that in the period of subprime mortgage crisis, the diffusion entropy of Dow Jones industrial average reduces significantly, corresponding to the constant slump and serious decline of stock index .The downturn of market is clear and is difficult to keep stable in a short period of time. Observing Shanghai Composite Index in the same period, we found that the stock market is excellent in 2007. The diffusion entropy increases higher and higher and the market is prosperous. However, at the beginning of 2008, the stock market became constant bear market and the bull market was over. The market declined significantly with large shock.

Key words: the second law of thermodynamics; diffusion entropy; stock index; the development and stability

目录

第1章 引言 1

1.1研究背景与意义 1

1.2文献综述 1

1.3研究内容与方法 3

第2章 扩散熵模型构建 5

2.1标度不变性理论 5

2.2标准化熵与条件熵 7

2.2.1标准化熵计算 7

2.2.2条件熵计算 8

第3章 股票市场发展状况及稳定性分析 9

3.1样本数据 9

3.1.1道琼斯指数及上证指数 9

3.1.2单个指数按照时间尺度纵向分析 9

3.2实证结果分析 9

3.2.1标度不变性检验 10

3.2.2道琼斯指数分析 11

3.2.3上证指数分析 15

第4章 结论 20

致谢 21

参考文献 22

第1章 引言

1.1研究背景与意义

可以说近一二十年来,随着经济全球化的推动,全世界的经济体的活动都密切相关,互相联系,影响着,这是一把双刃剑,有利也有弊。利在推动许多国家贸易活动进行,国民经济发展,但也带来了一些风险和危机。1997年泰国的浮动汇率制,之后东南亚地区刮起了金融风暴;2002年的"9.11”恐怖袭击事件引起了美国股市波动;2008年的雷曼兄弟破产为导火索,引爆了美国次贷危机等等事件,都是具体的体现,可以说,整个金融市场体系的稳定性面临极大的考验。

近几年来,国内外很多研究对于经济健康的可操作性监控,考量到了物理学中的热力动力学当中的一个重要指标——熵。在目前的一些研究中,我们可以看到被提出来的熵以及分布指标等,用以捕捉到经济部门间衰退的传播,并且可以提供额外的监控经济健康的方法。其得到的大致结论为熵值变化为正,即市场发展趋于成熟,货币流量充足,资本自由度高,市场繁荣;为负即市场处于发展状态,内在依赖性较强,无序性不够,可能发生市场的衰退,经济的危机,从而失去活力。

它会是一个有效的指标,不仅在物理学科,电子信息领域,乃至在金融分析中,都是有一定的指导作用。

1.2文献综述

在国内外的相关研究中,不乏对于信息熵的应用,在金融领域中也有所运用。主要利用到的是香农熵这个指标,进行金融市场发展状态分析。

国外部分的文献主要以香农熵或者稍微变形得到的熵作为指标,利用概率论中的一些分布或者概率密度函数的工具进行相关计算,进而进行一些重要的事件分析。国内部分的文献主要是分析一些熵的理论和计算,结合一些其他的金融风险度量方法进行对比,以及熵应用于股票市场的相关指数收益时间序列分析,探究股指波动性或其发生变化的内在规律。具体可分为以下4个方面归纳这些研究:

(1)信息熵数理研究

Tsallis(1988)利用了一个多重分形的常规量,假设了关于熵的一种推广形式,由此产生的理论并不是用来取代Boltzmann–Gibbs统计,而是对其很好的一种补充。Tsallis熵关于相关的微观及标准集合的性质都有了很好的设定,被认为是一个关于制定非广延热力学理论的很好的备选方法[1]。Tsallis(1998)之后又在非广延性及熵的概念基础上,对于Kullback和Leibler的交叉熵的相关研究进行了相关的推广,提出了Tsallis相关熵,并提出了通过控制熵值计算中的一个q参数,可以应用于诸如物理、经济等学科的分析[2]。Scafetta N等(2001)定义了一种以时间序列扩散过程为基础的香农熵分析法,即扩散熵分析法,结合了一种统计分析压缩程序法以绕过KS分析法的局限性,应用于社会学的问题分析中,探究了关于青少年问题的社会现象。发现了关于未婚先孕少女的存在相比较于已婚少女来说是一种带有更强记忆性的社会学现象[3]。邱奕奎(2014)以耗散结构理论为基础,提出金融系统突变模型,并以金融系统熵变为指标以分析金融系统的稳定性,发现了金融系统存在突变机制以及不稳定因素,从而造成系统的多样性[4]。

(2)信息熵的应用综述及与其他风险度量方法的比较

高艳(2010)综合比较如Var方法,CVar方法,信息熵等,并采用实证分析的方法,选取了四只股票,进行了分析计算,以验证综合比较研究的结论。指出信息熵作为风险度量指标有一定的优势[5]。申来凤(2010)首先综合分析比较了几种金融市场的风险度量方法,之后选取了上证指数和深证成指的相关数据,运用了符号时间序列方法,采取修正香农熵作为指标,对市场的有效性进行了分析并探究股市收益变化的模式并验证其合理性[6]。

Sonia R.Bentes和Rui Menezes(2012)收集多国的股指数据,采取实证研究方法,对比传统的度量不确定性及风险的指标——标准差,和来自物理学科的熵,指出了作为无序性,平衡距离度量,对于时间序列分布的要求等方面,熵均表现出了优势[7]。Rongxi Zhou等(2013)回顾了关于热力学中关于各种熵的概念和原则,以及它们在金融领域的应用,分析了熵应用的效果并将它们与传统以及时新的风险度量法进行对比[8]。

(3)信息熵应用于美国9大行业收入盈亏分析

Ji anbo Gao等(2011)收集了美国9个不同行业的众多公司的盈亏数据,通过计算正负收入熵以及进行相应的分布分析,得到相应的结论。发现被提出来的熵以及分布指标看起来可以提供预测性的技术并且捕捉到经济部门间衰退的传播[9]。Jianbo Gao和Jing Hu(2014) 收集了金融危机前后,与FNM,FRE,LEH和AIG有关的投资数据以及美国9种不同行业的成百上千家公司的季度收入数据,分析发现,负收入群的分布比正收入群的分布来说是厚尾的。并且,计算所得的负收入熵超过同时期的正收入熵。得到结论:损失在经济危机和衰退中是会在行业间广泛传播的,采取的收入分布分析和熵方法有助于预测经济衰退[10]。

(4)信息熵应用于股票市场分析

Fredrick Michael和 M.D.Johnson(2003)利用幂律分布和超扩散动力学的组合来描述随机过程,在这样一个理论框架下,通过直接分析和模拟方法,对于标普500指数的当日价格变化进行了研究,发现Tsallis非广延熵和非线性的福克—普朗克方程能够以一个非常自然的方式将幂律分布和超扩散动力学联合起来[11]。杨耀辉(2009)运用信息熵的方法对处理几个国家的股市股价时间序列,并分析它们的相关特征,得到结论为:股票市场是个复杂系统,其中有大量随机事件影响,它对应的熵值越大表明无序性强,可能处于的状态就多,从某种意义上说就越健康[12]。陶芮(2011)在探讨和研究复杂系统时,采用了扩散熵分析法以及基于累积概率法。并将研究得出的结果应用于实际的股票数据中,对股票指数的标度特性进行了分析[13]。Zingales L(2011)介绍了一种以香农熵为标准的带有宽傅里叶光谱分析的时间序列预测模型。选取了德国的DAX指数进行模型的测试,在允许存在混乱框架的情况下进行相应预测,发现了在基于香农熵标准情况下,每一次的时间窗口分析的预测比例接近于成功上限[14]。肖盼杰(2012)选取加拿大的Samp;P-TSX60指数作为样本数据,考虑其收益率分布特性,选取了Tsallis统计动态结构模型,来计算指数的风险值以进行股票市场风险研究,发现相对于正态分布而言,用Tsallis分布能提高风险估计的准确性[15]。黄静静等(2013)为了探究发达国家及发展中国家股票市场中存在的股价规则波动及极端波动的标度行为,选取 Tsallis熵指标并运用扩散指数,结合美股的纳斯达克,道琼斯,以及中国的上证,深证共四个股指的相关数数据进行实证分析。发现股价的规则波动呈现出的是长程相关性,然而另一方面,其极端波动显示出了反相关性[16]。乔坎坤和卢志明(2013)运用扩散熵分析方法分析股指变化的内在规律性,得到结论为:发达的股票市场具有较强的内在排斥性的特点,相邻时刻股指的变化具有抑制作用,国内两只股指呈现出较强的内在依赖性,即当前一个时刻的股指发生了上涨,则后一个相邻时刻股指更趋向于保持上涨的趋势,反之亦然。并分析了国内外金融股指扩散熵值随时间变化的特征[17]。张英竹(2014)运用最大熵原理建立了评价模型,并且设置了相关的金融脆弱性指标集。运用2002年至2012年的相关经济数据来验证模型的有效性,发现所得金融脆弱性度量模型十分合理有效[18]。沈文昊等(2014)采用样本熵作为指标,多重分析了上证指数等其他指数的收益率序列,发现了货币流通量股指熵值呈正相关关系,且熵的增大表明了市场更成熟。并分析发现在一定的时间尺度下,中期市场的稳定性对货币流通量的变化更加敏感[19]。Gabjin Oh等(2015)分析了几个金融市场中的收益时间序列的熵密度函数(标普500,韩国KOSPI,德国DAX),并分析一段时间(2002.10——2011.11)以来它们熵值的变化。发现了标普500指数在次贷危机时的熵数值相比较于其它时期有显著的下降。而韩国和德国的指数变化不大。并通过极端情况条件熵的计算发现标普500指数的熊市状态明显。运用熵方法有助于对金融市场中的风险有更详尽具体,系统性的认知[20]。

1.3研究内容与方法

可以说,对于熵在金融领域的研究也越来越得到国内外学者,金融领域界人士的关注和重视。本文利用的正是物理学中的热力学第二定律中关于熵的定义,类比至金融领域,对股票指数进行熵值计算。具体为研究2008年美国次贷危机时期前后,美国股市的波动情况,以及对同时期中国股市的发展状态进行分析。选取的是关于美国的道琼斯工业指数,中国的上证指数的相关数据,结合扩散熵指标进行计算,通过控制时间尺度,调整分段区间数据使用个数等方法,旨在探究股指变化的内在规律,并分析一段时期内股票市场的波动情况,分析股票市场发展成熟程度。验证熵会是一个度量经济系统发展的优良指标。这对于研究股市稳定性及发展状况,可以提供一定的理论依据,具有很强的现实意义。

本文将使用到的扩散嫡分析方法(DEA),是美国杜克大学Nicola Scafetta博士起初定义的一种香农熵分析法,该方法以时间序列扩散过程为基础。即使统计性质不规则,DEA也能给出准确探测出相关数据的标度指数,可以作为研究数据变化内在规律性的参考依据。

剩余内容已隐藏,请支付后下载全文,论文总字数:22265字

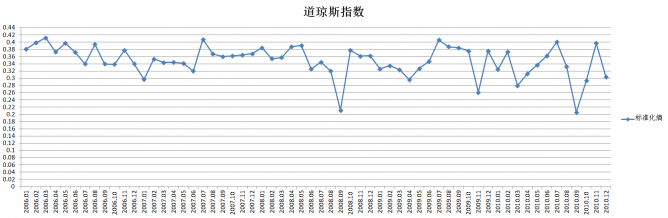

相关图片展示:

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;