论文总字数:38174字

目 录

1绪论……………………………………………………………………1

1.1选题背景与意义 1

1.2国内外研究综述 2

1.3研究方法和研究框架 3

2 基本概念理论…………………………………………………………4

2.1教育部部属高校 4

2.2高校财务绩效 5

2.3指标体系 5

2.4灰色系统理论 5

3部属院校财务绩效评价指标体系模型的构建……………………….5

3.1指标选取原则 5

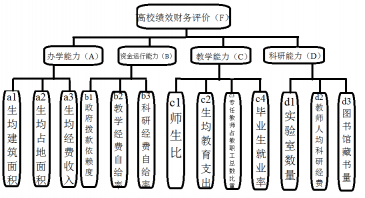

3.2具体评价指标 6

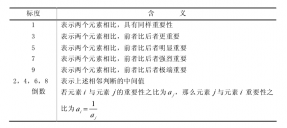

3.3评价指标权重确定 7

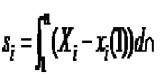

4灰色关联分析模型的构建…………………………………………….8

4.1灰色绝对关联度 10

4.2灰色相对关联度 10

4.3灰色综合关联度 11

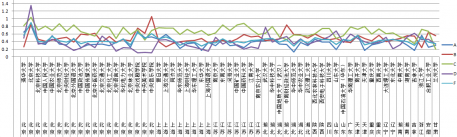

5实例分析………………………………………………………………11

5.1数据说明与预处理 11

5.2构建高校财务绩效评价模型 16

5.3运用灰色关联度模型实例分析 20

6 论文总结…………………………………………………………….24

6.1内容总结 24

6.2创新点与不足 25

6.3展望 25

参考文献……………………………………………………………….26

致谢…………………………………………………………………….27

教育部部属院校财务绩效与高校区位灰色关联研究

丁怡清

,China

Abstract: Recent years, frequent vicious financial affairs of colleges are warning us that to build up a complete system of college performance evaluation is inevitable. Considering the characteristics of college performance evaluation, this article creates that sort of system of performance evaluation. Then this article undergoes the calculation of weight by AHP method. Finally, using Grey correlative analysis concludes that college performance evaluation is positively correlated with college regional economy.

Key words: financial performance ;colleges affiliated with ministry of education,;AHP method;grey correlative analysis

1绪论

1.1选题背景与意义

1.1.1选题背景

从1949到1985,高等学校的资金来源为单一的财政拨款。1985年,《中共中央关于教育体制改革的决定》[1]中提出:要扩大高等学校的办学自主权,高等学校迎来了快速发展的时期,高校规模扩张的同时,高等学校的管理体制和观念也发生了翻天覆地的变化:高校扩招,在校生数量从1987年的86万人增加到2015年的2547.7万人;高校数量也创新高,仅2015年各省市市区通过或考察的新设置本科高校28所,各省市、各高校筹备的新建本科院校194所。与此同时,由于学生数量激增引起的基础教学设备和教育设施无法满足正常的教学需求,教学质量受到了严峻的挑战;财政拨款满足不了新建院校的资金需求,易形成贷款规模过大的,还本付息压力大的局面,且高校管理方式滞后,高校财务管理将重心放在财务核算,对财务绩效的重视程度不高。1994年,原国家教委财务司根据《关于当前国家教委委属高校财经工作中几点意见的通知(教财[1994]64号)》[2]组织专家运用若干指标,编制了教育部直属高校财务综合评价分析等,用于高校财务评价工作。2003年10月,中共十六届三中全会指出要进一步健全公共财政体制,加快推进财政管理体制改革。2010年3月,在十届全国人大第三次会议,温家宝总理作政府工作报告中指出“加强学校财务管理和监督。”2010年7月29日发布《国家中长期教育改革和发展规划纲要(2010-2020)》[3],其中指出在2020年毛入学率达到40%,生均拨款逐年下降,高校亟需资金使用的长效机制。2013年1月实施的《高等学校财务制度(教财[2012]488号)》第四条明确指出“实施绩效评价,提高资金使用效益”。高校财务绩效评价对实现教育改革的目标有战略性意义,是实现高校财务永续发展、形成长效机制的前提和基础。

1.1.2高校财务绩效研究的理论意义

高校大都是以教育为手段向社会输送高素质人才的非营利组织。本文以部属高等院校为例,确定评价高校财务绩效的相应指标,对比60所高校的财务绩效,探究高校财务管理工作存在的问题,对探求更高效的大学管理模式具有指导意义;与此同时,丰富了高校财务绩效评价体系的理论体系,有利于财务绩效评价进一步的优化和改进。

1.1.3高校财务绩效研究的实际意义

高校财务绩效研究揭示了高校财务运行的状况,对建立客观公正科学有效的激励和约束机制,促进高校财务管理事业健康有序发展有着至关重要的作用。

(1)提高资金使用效益,实现教育资源合理配置。长期以来,我国高校一直是一种粗放型的财务管理模式,政府在教育资源配置中起主导作用,由于缺乏对高校财管的社会评判,容易导致资源流向不合理,长期效益和短期效益比例关系的处理不到位,造成资源浪费、人浮于事的现象,严重制约了高校资金配置效率的提高。加强高校财务管理是深化高校体制改革的必由之路,而高校财务绩效是高校财务管理的重要组成部分,研究高校财务绩效,为合理反映高校财务管理现实状况、寻求更优的资金配置策略、达到资金长效的目标打下夯实的基础。

(2)为上级提供科学决策依据。进行高效财务绩效研究,使上级主管部门可以更好地利用评价结果进行科学的决策,在众高校之间进行横向比较,将教育资源流向经济效益最好的地区和高校,即便在国家和地方财政最紧张的时候,也能做到专款专用,支持某些高等学校的建设。

(3)加强高校自我评价与自我管理。高校财务管理中涉及到很多方面的支出,支出绩效可以通过教学成绩、科研成果、资产等情况进行衡量,通过对高校连续几年财务数据的分析和财务指标权重的考量,财务负责人可以对学校的资金使用情况有一个全面和客观的认识,以期发现高校财务管理中的相关问题,因而对相关管理部门制定合理的资金使用计划提供良好的依据。

(4)建立健全高校财务管理制度。为加强筹资结构的稳定性,提高投资效益,科学地进行管理决策分析,建立健全高校财务管理制度,确保高校经济社会产出价值最大化,必须要从制度层面上建立有效的管理方式,其前提是对高校财务管理绩效有一个全面的认知。

1.2国内外研究综述

1.2.1国外研究状况

自20世纪80年代,绩效在西方国家得到了普遍运用,这不仅对高校自身提高办学质量具有重要意义,而且使政府对高校教育工作的决策更为客观和科学。

(1)英国

1985年Jarratt Report[4]将高校的绩效指标划分为三个类别,即内部、外部和运行三种指标。其中,内部指标表示的是高校的特征,外部指标表示的是高校内部专业与社会发展的适应情况,运行指标表示的是高校资源的使用情况。

1986年CVCP/UGC联合工作小组把财务绩效划分为三类指标,即输入指标、输出指标和过程指标[5]。其中,输入指标代表了高校的办学条件;输出指标则指的是高校通过科研活动等取得的成果;过程指标反映的是高校内部的管理机制、组织结构现状以及资源的使用率等。

Cullen经过大量研究,提出了3E指标分类法[6],从而使得指标分类更加清晰和合理。其将绩效指标划分为效率指标、经济指标以及效益指标。其中,效率指标反映办学过程中资源使用情况,以期活动收益达到最高,或者尽可能减少活动成本。经济指标重点是对实际输入情况和理论输入目标进行对比,从而对输入进行测量,检测其中是否存在浪费行为;效益指标是对目标进行衡量,并检测实际结果和预期目标是否一致,从而对工作的成效进行评价,可以督促预期目标的实现。

(2)美国

在美国,高校财务绩效评价指标体系是作为衡量教育拨款额的一项重要因素,其中最具代表性的是1995年kentucky州的高校财务绩效评价指标体系[7],指标中大多数为非财务性和定性指标,指标一共有25个,可分为12个方面,5大类,分别是教育质量、教育培养、机会均等、经济发展和生活质量、协调与倡议精神,其中该指标体系最注重的是学校办学质量和办学水平。

(3)其他

Cameron Kim(1998)用声誉调查的方法,通过组内成员对所在组织的满意度,来表达组织绩效[8]。其设计的评价指标体系包括3个领域9个方面,一是精神领域:学生对教育的满意度、教师和行政人员满意度、机构的健康状况;二学术领域:学生学术的发展、专业的发展和教学人员的质量、学生个性的发展;三外部适应性:学生职业发展;系统的开放性与社区关系、获得资源的能力。

1.2.2国内研究状况

(1)在高校财务绩效评价指标体系的内容设计方面,厉以宁(1984)从理论层面出发,对能力指标、学生培养周期、市场需要等方面进行了考虑[9]。韩宗礼(1988)认为,在构建指标体系时,应当从物产资源、人力资源、教学结果等方面着手,并针对指标操作性不强的问题,提出了几点整改措施[10]。刘国永构建的指标体系中,以高校的投资、教育结果、高校发展能力等作为一级评价指标,并下设13个二级指标和26个三级指标[11]。施建军等(1995)构建了未来发展、服务体系、科研成果、项目效益以及经费效益五个一级指标[12]。南京大学杨周复等(2000)构建了以财务运行绩效为主,其他指标为辅的评价体系,包括高校财务运行绩效、综合实力以及财务发展等一级指标。其中,财务运行绩效方面的指标有:高校融资金额占银行存款的比重、投资收益、利润增长率、项目收益率、高校自筹资金占总资金的比例、教师薪酬、设备费用、教师和学生人数之比等。高校综合实力方面的指标有:财政部门拨款总额、高校自身收入费用、项目收入、高校资本总额、经营效益等。高校财务发展潜力方面的指标有:资产负债率、年度支出和收入的比值、借贷总额、存款总额等。孟芳(2010)认为,应将高校财务绩效评价体系更加细化,其从5个方面来考虑:教学绩效、科研绩效、经费自筹能力、资产绩效和产业绩效[13]。王丰(2011)将高校财务绩效考核划分为财务运行绩效、财务发展绩效和财务综合绩效三大类,来衡量高校财务运行和发展状况[14]。

(2)在高校财务绩效评价指标体系量化处理的方法选择上,李曙光(2004)采用了模糊数学评判方法[15],郭涛(2012)采用了BP神经网络(Back Propagation)[16],尹继北(2006)采用了灰色理论模型[17],尹中晓(2006)采用了层次分析的改进模型[18]。

剩余内容已隐藏,请支付后下载全文,论文总字数:38174字

相关图片展示:

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;