论文总字数:28229字

目 录

1绪论 ……………………………………………………………………1

1.1引言………………………………………………………………………………………1

1.2研究背景…………………………………………………………………………………1

1.3研究意义…………………………………………………………………………………1

1.3.1国外研究…………………………………………………………………………1

1.3.2国内研究…………………………………………………………………………2

1.3.3研究评述…………………………………………………………………………3

1.4研究方法与研究思路……………………………………………………………………4

1.4.1研究方法…………………………………………………………………………4

1.4.2研究思路…………………………………………………………………………4

2我国上市公司关联方交易基本概述 …………………………………4

2.1关联方关系及交易的基本内涵…………………………………………………………4

2.1.1关联方关系的界定………………………………………………………………4

2.1.2新旧准则的不同…………………………………………………………………5

2.1.3关联方交易的界定………………………………………………………………5

2.1.4关联方披露的界定………………………………………………………………5

2.2上市公司产生关联交易的原因…………………………………………………………6

2.2.1提高公司自身价值水平…………………………………………………………6

2.2.2资金占用和担保…………………………………………………………………6

2.2.3节省交易费用……………………………………………………………………6

2.2.4逃避税收…………………………………………………………………………6

2.2.5转移利润…………………………………………………………………………6

2.3关联方交易及交易信息披露的影响因素………………………………………………6

2.3.1相关理论…………………………………………………………………………6

2.3.2信息不对称理论…………………………………………………………………7

3基于我国上市公司关联方信息披露实例分析 ………………………7

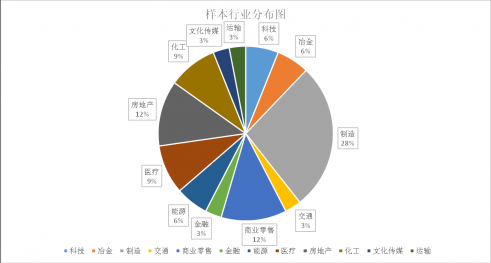

3.1实例分析的样本选择……………………………………………………………………7

3.2样本现状分析 …………………………………………………………………………10

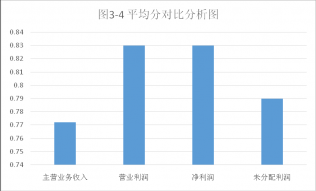

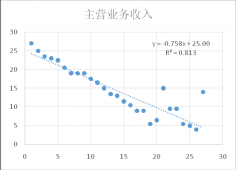

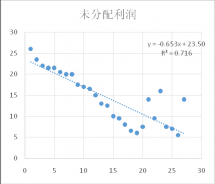

3.3结论数据验证 …………………………………………………………………………16

3.4样本分析总结 …………………………………………………………………………23

4对于有效规范关联方交易信息披露的政策建议……………………24

4.1完善关联方交易信息披露有关的法律制度 …………………………………………24

4.2增加完善关联方的认定范围 …………………………………………………………24

4.3加强审计规范制约 ……………………………………………………………………24

4.4加强公司的内部控制 …………………………………………………………………24

参考文献 ………………………………………………………………25

致谢 ……………………………………………………………………26

上市公司关联方交易信息披露影响因素研究

王颖

,China

Abstract:Given the disadvantage of the transaction by the related company in current capital market.by the way it is the important way for small shareholder and investor to judge market.In order to ensure the market to work well and ensure the profit of several sides,it is impatient to ensure the way of revealing information about the related company.After analysing the ways of research by the scholar at home and abroad,we decided to adopt the way for the main business income, study the most influential factors of related party transaction information disclosure weight to calculate the proportion of the way operating profit, net profit,and other important data undistributed empowerment, and for this conclusion to make some comments and suggestions.We use the way of choice in random and decide analyse financial statements about forty listed company. Because research perspective is became deeper, this article will be based on accounts payable and other key elements of multiple computing weights, accounting for the detailed analysis and on this basis, while ensuring relatively reliable conclusions ,we can provide a reasonable opinion on the current mature markets.Finally,we make the decision that main business income is the most important actor.It identified the need to strengthen the range of related parties, and by the rule of law, audit, restrict improve the quality of information disclosure of related party transactions and other aspects of internal and make the stable development of the market.

Key words:Related party transactions; Information Disclosure; Listed companies; Data Analysis

1、绪论

1.1.引言

随着资本市场的日渐发展成熟,企业间关联交易的现象逐渐形成,关联交易与关联方在证券市场的信息披露的完整度状况对企业的繁荣和发展有着重大的关联影响。但又因为其具有的隐蔽性、非公允性等特点,常常成为一些人利用的工具。关联方交易的信息披露的良性规范将可以有效改善甚至避免这一状况。2006年国家财政相关部门制定发行的《企业会计准则》自发行以来,关联方交易市场信息披露的状况向着愈发规范的形势发展。在相关法制落后于其发展的前提下,为了进一步规范证券市场的运行状况,针对关联方交易及其信息披露的有效性问题引起了相关学者的注意,成为我们学科里的研究重点。

1.2研究背景

1997年对于关联方领域来说是一个历史性的时刻,首次将关联方的内容作为重点单独列示在会计准则中。后随着经济市场的不断完善与发展,世界经济的逐步一体化使得资本市场中的企业股权结构愈加复杂,经过多年的探索和学习,企业往往有一体或是多元化两种可靠发展的战略形式。跨国公司、集团公司开始登上了历史的舞台,各企业家们也逐步关注到不同的关联方交易方式带来的利益和帮助也不同,纷纷由母公司分离出部分优良资产形成上市公司。其后各公司又利用关联方交易平台在减少交易费用以及相关成本的同时较大提升企业的经济效益,加速发展的脚步。也正是因为企业的“追捧”,在飞速发展的同时关联方交易的不足开始显露,不少资本主义者被利益动机所引导,利用相关法律法规的滞后性,进行一部分隐蔽的非公允性关联交易,粉饰业绩来欺骗投资者及债权人,极大的损害了相关利益者的收益,开始受到市场的抵触。从震惊市场的“琼民源”事件的领导者利用关联方之间的交易构造“漂亮”的利润以此吸引投资者的注意,到后来2000年左右的“安然”、“世界通信”以及“银广夏”、“郑白文”等公司财务舞弊案都说明了上市公司为争取配股资格,避免被退市或进入到特别处理ST、暂停交易的PT行列,纷纷利用交易以及信息披露的漏洞,谋求自身的发展。面对这样的现象,国家相关法律法规在2006年又实施了一项重大改革,更加细化以及扩大了关联人的范围,加大了监管力度,增加了披露内容。然而市场的复杂性决定了要想真正意义上的控制和规范,还需要时间继续进行研究,提出建设性的意见。

1.3研究意义

为了规范证券市场,使其更好地为经济的繁荣发展做贡献,我国已相继出台一系列有关关联方交易及其信息披露的规章制度,但针对有关信息披露方面仍然侧重于事后轻于事前,并且存有市场滞后性等方面的问题:即市场发展较快,存在问题较多,而相关法章起步较晚,涵盖面有限。笔者希望经此文研究,在分析对关联方交易信息披露的主要影响因素的研究中,发现能更好规范相关企业披露的信息完整性和真实性的方法,从而规避企业利用关联方交易进行相关影响市场良性发展的举措。

1.3.1国外研究

剩余内容已隐藏,请支付后下载全文,论文总字数:28229字

相关图片展示:

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;